随着AI算力需求持续井喷,2025年至今,光通信领域俨然成为A股资本市场的一大主线。

具体到科创板,随着相关企业2025年报和2026年一季度披露完毕,科创板光通信板块也交出了实打实的“成绩单”,“全线飘红”成为板块关键词。

统计显示,板块头部企业已迎来爆发式增长。这一波业绩狂飙,不再依赖过去的市场预期炒作,而是源于AI数据中心对高速光模块的刚性需求——从800G到1.6T的产品迭代,让中国企业真正接住了大客户的订单。

业内人士认为,随着全球科技巨头对光通信产业链环节需求的进一步提升,科创板光通信企业正迈入“量价齐升”的成果收获期。

▍业绩放榜:科创板光通信、PCB企业频现“倍增”

整体来看,总共41家科创板光通信领域企业的两大报告期业绩。

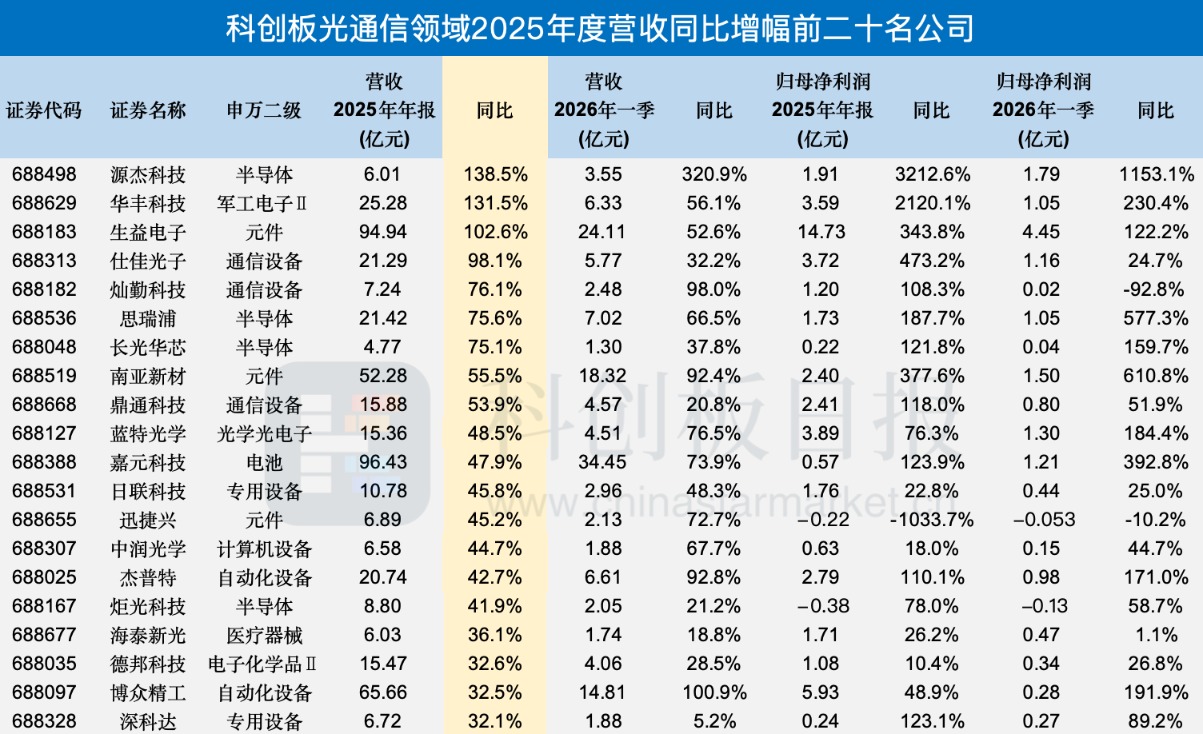

以2025年度营收同比增幅来看,源杰科技、华丰科技、生益电子、仕佳光子、灿勤科技位居科创板企业前五,其营收分别为6.01亿元、25.28亿元、94.94亿元、21.29亿元、7.24亿元;同比增幅分别为138.5%、131.5%、102.6%、98.1%、76.1%。

2025年度归母净利润同比增幅位居前五的分别为源杰科技、华丰科技、仕佳光子、南亚新材、生益电子,分别实现归母净利润1.91亿元、3.59亿元、14.73亿元、3.72亿元、1.20亿元;增幅分别为3212.6%、2120.1%、473.2%、377.6%、343.8%。

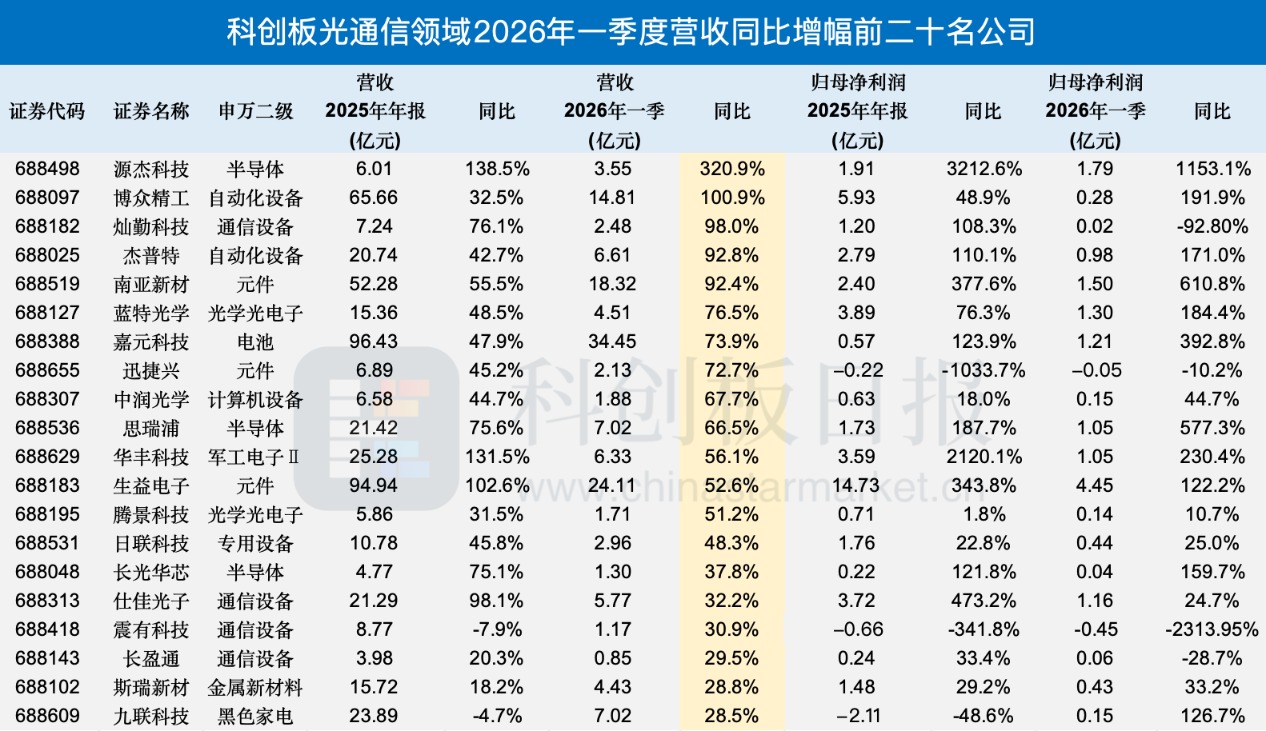

以2026年一季报营收同比增幅来看,源杰科技、博众精工、灿勤科技、杰普特、南亚新材,分别实现营收3.55亿元、14.81亿元、2.48亿元、6.61亿元、18.32亿元;增幅分别为320.9%、100.9%、98.0%、92.8%、92.4%。

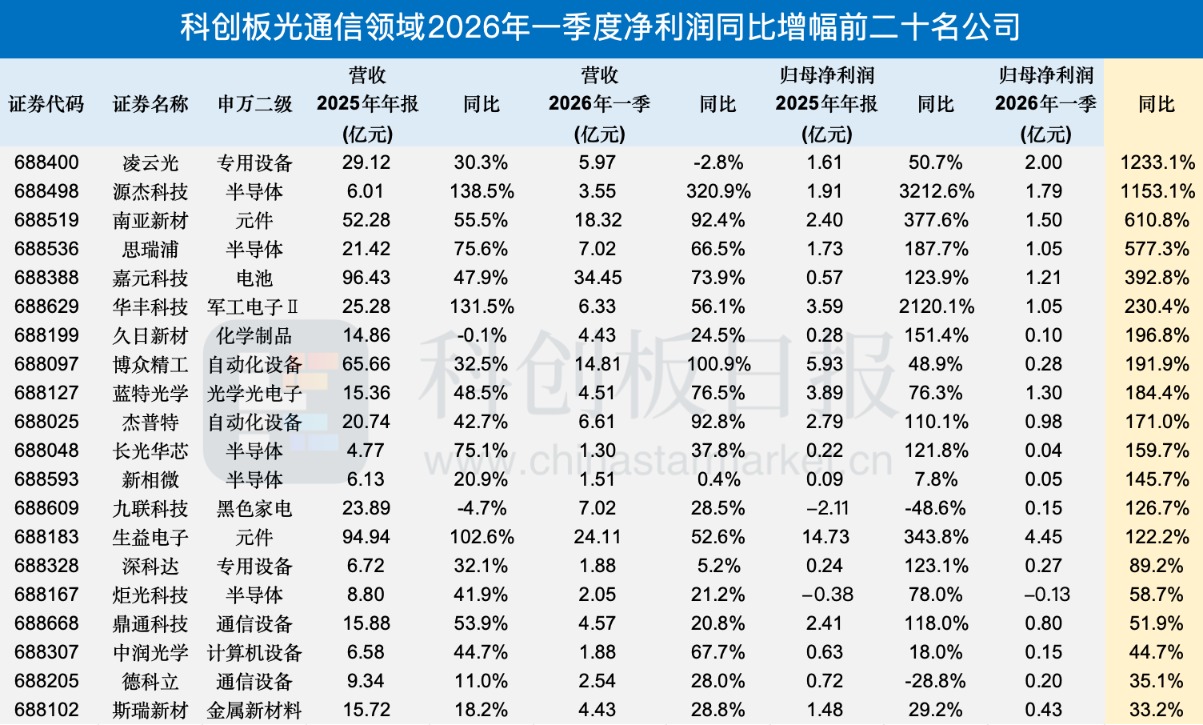

2026年一季报归母净利润同比增幅位居前五的分别为凌云光、源杰科技、南亚新材、思瑞浦、嘉元科技,分别实现归母净利润2.00亿元、1.79亿元、1.50亿元、1.05亿元;增幅分别为1233.1%、1153.1%、610.8%、577.3%、392.8%。

从上述数据容易看出,随着AI算力需求的持续井喷,光通信上游光芯片企业源杰科技、仕佳光子,PCB龙头生益电子、南亚新材是自2025年以来AI算力增量的最大的受益者。两大报告期中,上述企业的营收和净利润同比增幅均非常显著。

2025年初截至2026年4月30日收盘,源杰科技、仕佳光子、生益电子、南亚新材四家企业的股价涨幅分别达1075.02%、707.23%、183.06%、722.82%。

不过,作为连接器龙头的华丰科技,尽管其亦拥有光通讯连接器类产品,业绩的大幅增长亦来自数据中心业务,但其并不算严格意义上的光通信企业,而是光铜皆有的通讯连接器业务。

▍从预期到兑现:AI算力驱动光通信“量价齐升”

《科创板日报》记者注意到,随着全球AI大模型竞赛进入“万卡集群”时代,数据中心的内部互联带宽成了算力的核心瓶颈。作为光模块里的“心脏”,光芯片企业在这波AI算力基建潮中率先接住了订单需求,行业迈入“业绩兑现”阶段。

具体来看,源杰科技2025年实现营收6.01亿元,同比增长138.50%;归母净利润1.91亿元,同比扭亏为盈。2026年一季度,该公司实现单季营收3.55亿元,同比增长320.94%;实现净利润1.79亿元,同比增长1153.07%,单季盈利已超去年全年。

仕佳光子2025年实现营收21.29亿元,同比增长98.15%;实现归母净利润3.72亿元,同比增长473.25%;2026年一季度,其实现营收5.77亿元,净利润1.16亿元,延续稳健增长。

“AI算力到底如何把钱送进光芯片企业口袋?在于‘用量翻倍+产品更贵’。”有数据中心产业链基建人士向《科创板日报》记者表示,随着下游AI应用的日益成熟,应用对算力的调用以及AI服务器之间的数据交互量呈现指数级暴增。

“以前一台服务器配几个光模块,现在英伟达的算力集群里,光模块与芯片的配比最高已拉到1:12。这直接让上游光芯片变成了紧俏货,甚至出现了‘缺芯’现象。”上述产业链人士透露道。

随之而来的是企业的“价升”。相较于2025年,进入2026年,头部光模块企业核心产品已从800G开始切换至1.6T批量交付,科技巨头AI频频采购1.6T产品的消息亦被竞相传出。

源杰科技的高毛利数据中心产品(如硅光用CW光源)收入占比已超65%;该公司管理层此前在2025年度股东会上亦预计,如此强烈的AI市场需求,预计至少持续到2027年至2028年。

仕佳光子在今年4月的投资者调研中提及,公司2026年第一季度毛利率环比提升,主要系产品结构优化所致,高毛利产品收入占比提升, 带动整体毛利率上行。同时,其适用于1.6T光模块用的AWG芯片及组件,已实现小批量出货,公司正按计划开展客户对接工作。

▍AI算力基建“双基石”:PCB及上游材料同步受益

实际上,叠加整个行业背景,AI算力需求爆发后,带动了光模块、PCB两个环节同步增长。随着AI服务器从通用架构转向GPU/ASIC专用架构,对PCB的密度、层数和信号传输要求呈指数级提升,直接带动了制造环节与材料环节的业绩爆发。

具体来看,生益电子2025年营收94.94亿元,同比增长102.57%;归母净利润14.73亿元,同比增长343.76%。2026年一季度,其实现净利润4.45亿元,同比增长122.16%。

南亚新材2025年营收52.28亿元,同比增长55.52%;归母净利润2.40亿元,同比增长377.60%。2026年一季度,其实现净利润1.50亿元,同比增长610.83%。

对于“AI服务器如何促进制造和材料端增长”,国金证券近期研报数据表示,AI服务器HDI载板微钻寿命仅约2000孔,远低于常规刀具,形成刚性、高频、永续的复购需求。

其中,英伟达GB200NVL72等产品将PCB层数从12-16层提升至24-40层,钻孔数量增加20%-30%;孔径缩至≤0.15mm、板材升级为M8/M9高硬材料,钻针寿命从3000孔骤降至100-800孔,降幅达70%-97%;分段钻工艺普及使单孔耗针量从1支增至3-5支。

国金证券提到,三重驱动下单台AI服务器钻针消耗量达普通服务器的13.5-195倍。

此外,弗若斯特沙利文数据显示,2020年至2024年,全球PCB钻针市场规模由35亿元增长至45亿元,复合年增长率为6.5%。

PCB产业正加速迈向高精密、智能化制造阶段,而PCB钻针作为核心上游耗材,其技术升级与市场需求实现了同步加速,未来将迎来广阔的发展空间,预计2029年预计将增长至91亿元,2024年至2029年复合年增长率预计达15.0%。

还没有评论,来说两句吧...