A股三大指数今日集体上涨,沪指盘中一度重上4000点大关,创业板指创2021年12月以来的阶段新高。截止收盘,沪指涨0.51%,深证成指涨2.24%,创业板指涨3.78%。沪深京三市成交额超过2.3万亿,较昨日放量近2000亿。行业板块多数收涨,电池、玻璃玻纤、能源金属、证券、机器人、多元金融、电力设备板块涨幅居前,贵金属、航运港口板块跌幅居前。个股方面,上涨股票数量接近4000只,近80只股票涨停。

据媒体报道,谷歌日前宣布将2026年TPU芯片出货量目标大幅上调50%至600万颗,新一代TPU v7单芯片功耗高达980W,要求100%采用液冷散热方案,凸显了液冷技术在高端算力领域的不可替代性。而在此前3月份,据路透社报道,谷歌正与中国液冷设备厂商洽谈采购数据中心冷却系统,以应对AI算力快速增长带来的散热需求。

此外国内方面也迎来技术突破。4月8日,曙光数创在郑州正式发布全球首个MW级相变浸没液冷整机柜及其基础设施整体解决方案——C8000 V3.0。媒体记者了解到,该方案拥有多项技术产业化的创举,也代表了未来液冷技术的升级发展方向。其中,C8000 V3.0采用的浸没式相变液冷换热技术,最高可支持单机柜功率超过900kW,达到MW(兆瓦)级别,提前达成英伟达预计于2028年推出的费曼架构平台单机柜功率目标,其散热能力超过200W/cm²,是传统液冷方案的3-5倍。

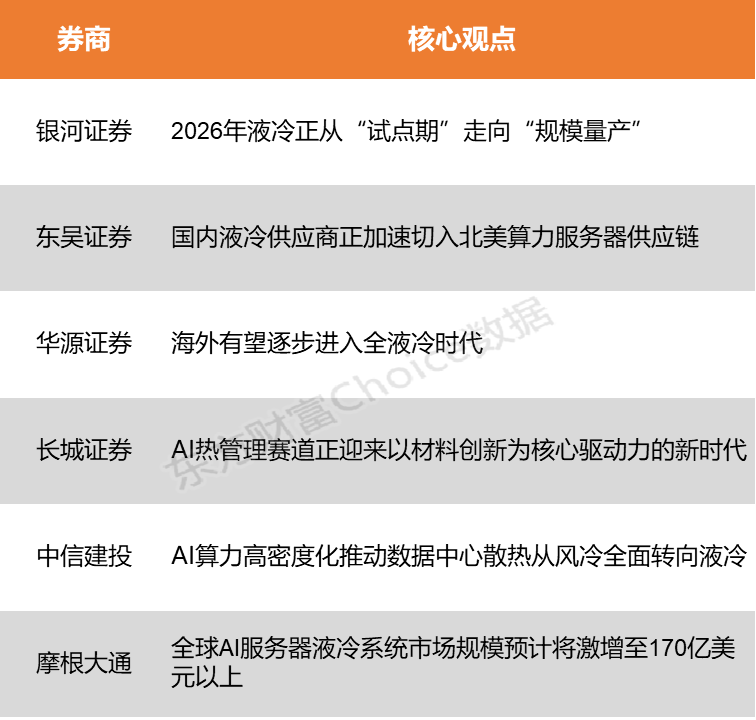

银河证券表示,2026年液冷正从“试点期”走向“规模量产”,迈向千亿规模。预计2026年全球液冷市场空间约150亿美元(约1050亿元),2026~2028年CAGR(复合年均增长率)约30%。东吴证券指出,国产头部厂商产品持续迭代升级,叠加终端CSP对性价比的重视,国内液冷供应商正加速切入北美算力服务器供应链,有望在高速增长的市场中抢占可观份额。

银河证券:2026年液冷正从“试点期”走向“规模量产”

2026年液冷正从“试点期”走向“规模量产”,迈向千亿规模。谷歌宣布将2026年TPU芯片出货量目标大幅上调50%至600万颗,且新一代TPU v7单芯片功耗高达980W,要求100%采用液冷散热方案。TrendForce预计,AI数据中心的液冷渗透率将从2024年的14%提升至2026年的40%。我们预计2026年全球液冷市场空间约150亿美元(约1050亿元),2026~2028年CAGR(复合年均增长率)约30%。

东吴证券:国内液冷供应商正加速切入北美算力服务器供应链

国内厂商正加速导入液冷供应链,有望受益于英伟达供应链开放带来的增量机遇:A50/H100时期“官方点名、单一供应”的模式限制了国产厂商进入,而GB300阶段允许ODM自选供应商后,外围生态空间显著扩大。国产头部厂商产品持续迭代升级,叠加终端CSP对性价比的重视,国内液冷供应商正加速切入北美算力服务器供应链,有望在高速增长的市场中抢占可观份额。

华源证券:海外有望逐步进入全液冷时代

海外有望逐步进入全液冷时代。液冷架构、系统价值量随芯片功率、机柜架构而变化,2025年出货的GB200、GB300计算托盘采用85%液冷和15%风冷的混合散热方式,预期2026年开始出货的VeraRubinNVL72计算托架将采用100%液冷散热,而RubinUltra及Feynman功率会更高,海外有望逐步进入全液冷时代。

长城证券:AI热管理赛道正迎来以材料创新为核心驱动力的新时代

未来GPU热管理将形成“芯片级材料导热+板级/机柜级冷却架构+机房级能效系统”的三层体系,液冷与金刚石材料增强形成叠加效应,AI热管理赛道正迎来以材料创新为核心驱动力的新时代。

中信建投:AI算力高密度化推动数据中心散热从风冷全面转向液冷

AI算力高密度化推动数据中心散热从风冷全面转向液冷,液冷架构对冷源的低温、稳定、可控要求大幅提升,使得一次侧系统从辅助配套升级为核心基础设施。一次侧散热设备中冷水机组和压缩机尤为关键,冷水机组作为核心冷源,承担全天候兜底制冷功能,压缩机作为冷水机组动力核心,直接决定整机制冷量、能效水平与运行稳定性。随着数据中心制冷系统向中温高效、大冷量、磁悬浮离心方向升级,带动冷水机组和压缩机单机价值量、技术壁垒与行业集中度同步抬升,具备自主技术的磁悬浮离心压缩机厂商,以及拥有大冷量产品、切入主流供应链的冷水机组龙头企业将持续受益。

摩根大通:全球AI服务器液冷系统市场规模预计将激增至170亿美元以上

全球AI服务器液冷系统市场规模预计将从去年的89亿美元激增至2026年的170亿美元以上。与此同时,谷歌自身正进行近千亿美元级别的资本开支,以支撑其激进的算力扩张计划,其自研TPU芯片的全面液冷化,催生了迫切的采购需求。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

还没有评论,来说两句吧...