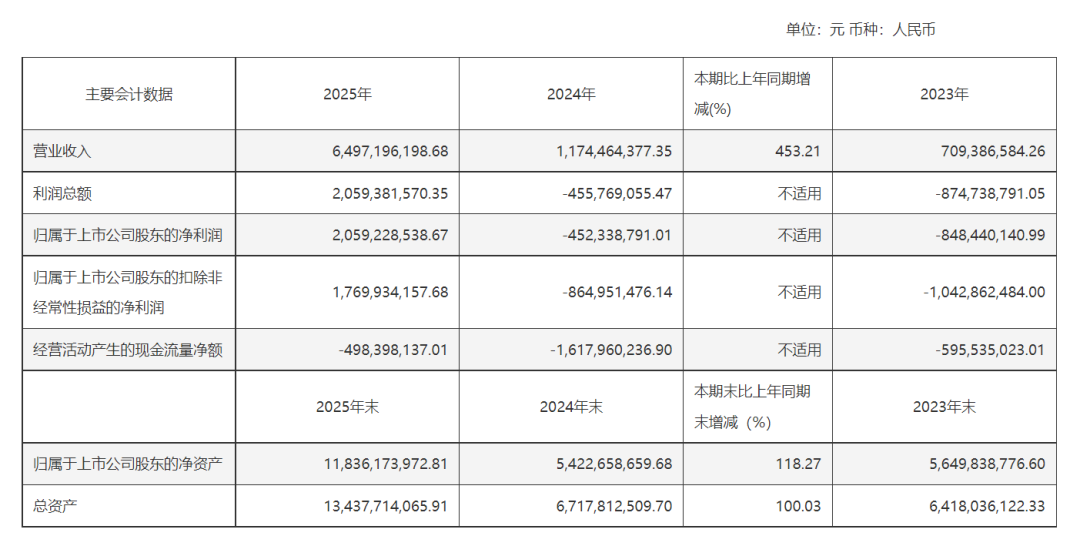

3月12日晚,寒武纪发布2025年年度报告。公告显示,公司实现营业收入64.97亿元,同比增长453.21%;归属于上市公司股东的净利润20.59亿元,首次实现全年利润同比扭亏为盈。

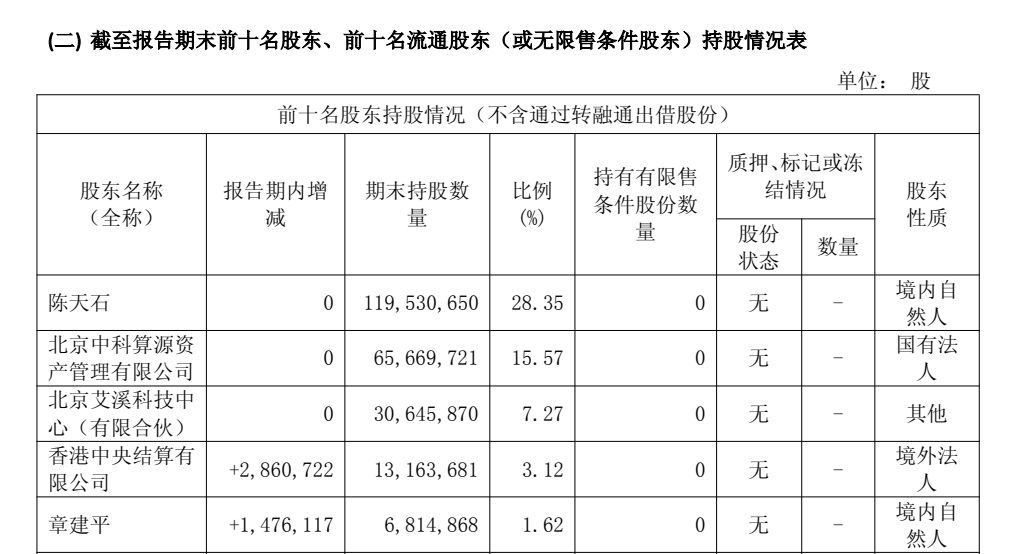

值得注意的是,据寒武纪年报显示,章建平持仓增加至681.49万股,占流通股比例1.62%,按寒武纪今日收盘价1099元,章建平持仓金额近75亿元。

多行业规模化部署

产品获广泛认可

年报显示,报告期内,依托于公司在人工智能芯片产品、基础软件平台、集群软件工具链方面取得的长足进步,公司产品在运营商、金融、互联网等多个重点行业规模化部署,通过了客户严苛环境的验证,产品普适性、稳定性、易用性获得了客户的广泛认可。

寒武纪表示,受益于人工智能行业算力需求的持续攀升,公司凭借产品的优异竞争力持续拓展市场,积极推动人工智能应用场景落地,使得本期收入规模较上年同期大幅增长。目前,寒武纪的主营业务是应用于各类云服务器、边缘计算设备、终端设备中人工智能核心芯片的研发、设计和销售。公司的主要产品线包括云端产品线、边缘产品线、IP授权及软件。

根据IDC测算,2022年至2027年期间,中国智能算力规模年复合增长率达33.9%。预计到2027年,中国智能算力规模将达到1117.4EFLOPS(基于FP16计算)。

寒武纪认为,以ChatGPT、DeepSeek等为代表的大模型人工智能技术,从训练到推理都需要强大的算力支持。随着模型逐渐复杂化,对应的算力需求也水涨船高,智能芯片市场有望迎来新的增量需求。在IoT、云计算和大数据等新兴技术日益成熟的背景下,无论数据储存在云端还是边缘,未来搭载智能芯片的计算载体数量仍将持续快速增长。

分红方面,公司拟向全体股东每10股派发现金红利15.00元(含税),以资本公积金向全体股东每10股转增4.9股。2025年拟派发现金红利6.32亿元(含税),占归母净利润30.71%。

退出科创成长层

国产算力走向价值兑现

值得注意的是,随着寒武纪首次实现年度盈利,公司也预计成为科创板成长层首批“退层”企业之一。

2025年6月18日,中国证监会推出进一步深化科创板改革的“1+6”政策措施,包括在科创板设置成长层。同年7月13日,上交所制定并发布科创板成长层相关指引,进一步彰显对“硬科技”企业的包容与支持。从定位来看,科创板成长层精准支持技术实现较大突破、商业前景广阔、持续研发投入大、上市时处于未盈利阶段的科技型企业。

有业内人士认为,算力芯片行业具有行业壁垒高、重研发投入、研发周期长等特征,企业成长普遍遵循“研发攻坚—营收放量—亏损收窄—盈利兑现”的发展路径。作为国产算力的龙头代表,寒武纪的盈利表明国产算力在AI需求的爆发下正走向价值兑现阶段。

有分析人士进一步认为,未来,寒武纪等国产算力芯片厂商有望受益于中国Token出海。

据全球AI模型API聚合平台OpenRouter,在2026年2月9日至15日当周,中国模型的周调用量达到4.12万亿Token,首次超越美国模型的2.94万亿Token。随后一周(2月16日至22日),中国模型调用量进一步攀升至5.16万亿Token,较三周前大幅增长127%,而同期美国模型调用量则回落至2.7万亿Token,中外调用量差距持续拉大。

市场格局方面,在2月16日至22日周全球调用量排名前五的模型中,中国已占据四席,分别为MiniMax的M2.5、月之暗面的KimiK2.5、智谱的GLM5及DeepSeek的V3.2,这四款模型合计贡献了Top5总调用量的85.7%。

国海证券研报指出,中国模型厂商正凭借快速的技术迭代与显著的成本优势,在全球市场形成强劲竞争力,并同步带动国产算力需求进入指数级增长阶段。

还没有评论,来说两句吧...