一、美股科技股持续新高,全球产业亮点仍在科技

我们此前强调,近期中美科技风格的共振回归,并非仅为地缘压力缓和、流动性预期与风险偏好修复带来的短期超跌反弹,更核心在于业绩验证后景气逻辑的重新定价,是盈利驱动的、更可持续的修复逻辑。

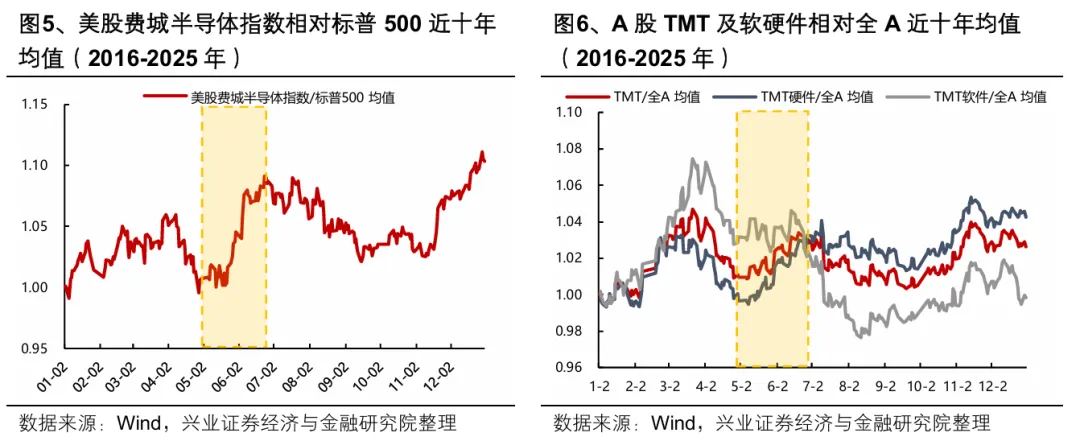

本周,业绩与产业趋势的持续验证,继续成为美股科技股走强的核心动力,一系列科技产业的标志性事件正在被创造。费城半导体指数18连涨、创史上最长连涨纪录,英伟达市值重回5万亿美元,亚马逊、博通、台积电、AMD、美光、英特尔等多个产业链环节科技巨头股价创历史新高,3月底以来已有众多美股科技巨头股价涨幅超50%,一系列科技产业的标志性事件正在被创造。

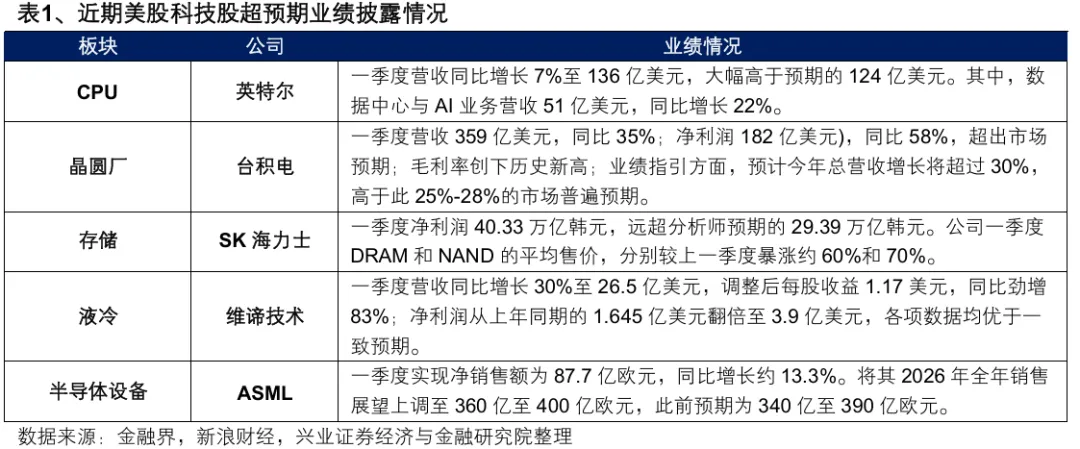

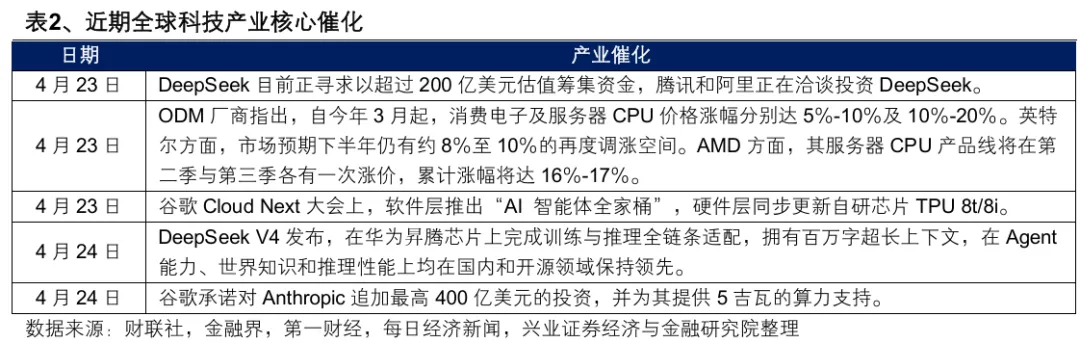

近期众多超预期业绩和产业进展,表明全球产业亮点仍在科技。AI对半导体产业链的需求拉动正在迎来业绩验证,英特尔、台积电、SK海力士、ASML等产业链各环节龙头营收、利润及指引普遍超预期。同时,产业催化密集落地,国内外AI大模型与硬件协同迭代加速、生态闭环持续建立,AI推理需求驱动的涨价潮正由存储环节向CPU等更多领域扩散。

未来一段时间,全球科技业绩和产业趋势密集催化的窗口期将持续,中美共振的焦点和亮点,仍在于科技。一方面,随着4-5月美国科技巨头财报披露期继续,科技板块的景气有望迎来更多财报的验证和催化。尤其是下周四大美股云厂商将在同一天集中发布财报,其AI投资回报率和资本开支指引将成为市场关注的焦点。

另一方面,5-6月将进入科技海外映射的核心窗口,又来到国内外科技板块胜率相对较高的阶段。5-6月是美国科技产业重要会议(WWDC、COMPUTEX、谷歌I/O开发者大会等)密集召开的阶段,新品和新技术发布的催化下,美股费城半导体指数在该阶段往往能够跑出季节性超额收益,也将对A股科技板块形成有效映射。

二、国内,拥挤度似乎成为近期科技板块的主要担忧,但大概率不是制约后续行情的核心矛盾

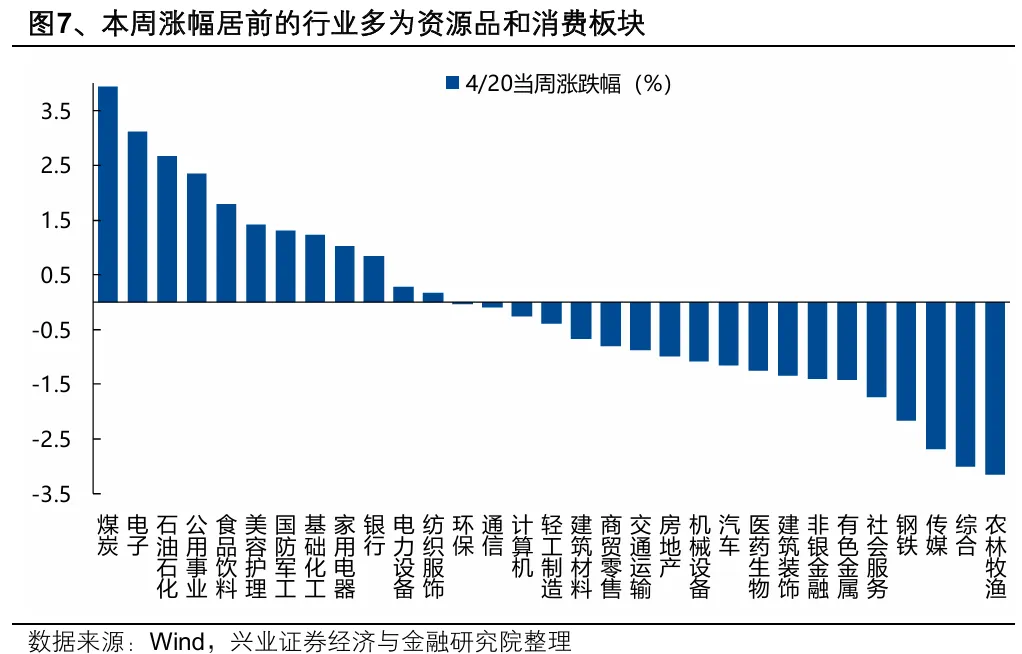

在美股科技股定价业绩和产业趋势、持续创新高的同时,拥挤度似乎正成为近期国内科技板块的主要担忧。本周涨幅居前的行业多为资源品和消费板块,反映资金开始担忧科技板块的高拥挤度,正在尝试向顺周期板块进行再平衡。

往后看,在地缘冲突走向缓和、全球流动性预期修复、科技产业亮点共振的背景下,有利于科技板块的配置环境仍将延续。我们认为拥挤度大概率是科技板块内部结构的主要矛盾,但并非制约行情大势的主要矛盾。

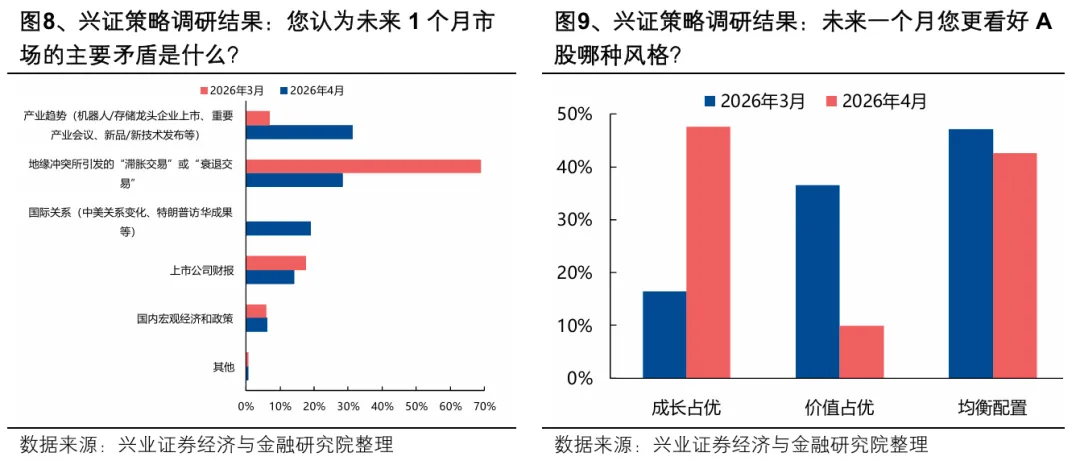

首先,多数机构投资者认为,未来一个月市场交易的主要矛盾将回归产业趋势,成长风格占优的共识也在强化。根据我们4.21-4.24对180+位本土核心机构投资者的调查,相较于3月普遍关注地缘冲突进展及其引发的“滞涨交易”和“衰退交易”,4月多数机构投资者的关注点已回归产业趋势(4月57% VS 3月7%),特朗普访华对于市场风险偏好的提振也受到更多关注。在这种背景下,成长风格占优的共识也在显著强化(16%→48%)。

其次,随着年中进入国内经济传统淡季,日历效应上,催化也将更偏向具备产业亮点的科技成长。一季度经济“开门红”、“金三银四”旺季过去后,5-6月进入国内经济传统淡季,宏观经济亮点减少,对于顺周期板块的支撑减弱,以涨价链为代表的顺周期板块超额收益往往会出现季节性回落,未来一段时间的催化或仍集中在中美产业亮点共振的科技成长。

此外,从滚动收益差这一指标看,当前TMT板块整体相对市场实际上尚未积累较多超额收益,与全A滚动收益差仍有向上空间。滚动收益差这一指标对于板块阶段性顶底部有较好的指引效果。历史经验看,TMT相对全A滚动40个交易日超额收益的顶部通常在10%左右,部分行情阶段甚至能达到20%-25%。经历近期上涨后,截至4月22日,TMT与全A的滚动40日收益差仍在3.59%的较低水平,距离经验性顶部仍有向上空间,板块整体相对市场尚未积累较多超额收益。

因此,随着未来一段时间市场定价的主要矛盾转向产业趋势,叠加国内经济步入传统淡季、海外科技映射进入关键窗口,催化和亮点或仍将集中在中美产业趋势共振的科技成长。当前海外科技龙头持续创新高,而国内TMT整体并未积累过多超额收益,意味着海外映射对于国内科技板块的拉动仍将持续。拥挤度并非制约后续科技行情大势的主要矛盾,产业链景气和进展的验证更加关键。

不过,结合市场预期和国内外科技行情演绎的节奏来看,科技板块内部持续向低拥挤度的方向扩散,或将成为未来一段时间行情结构上更可持续的演绎方式。

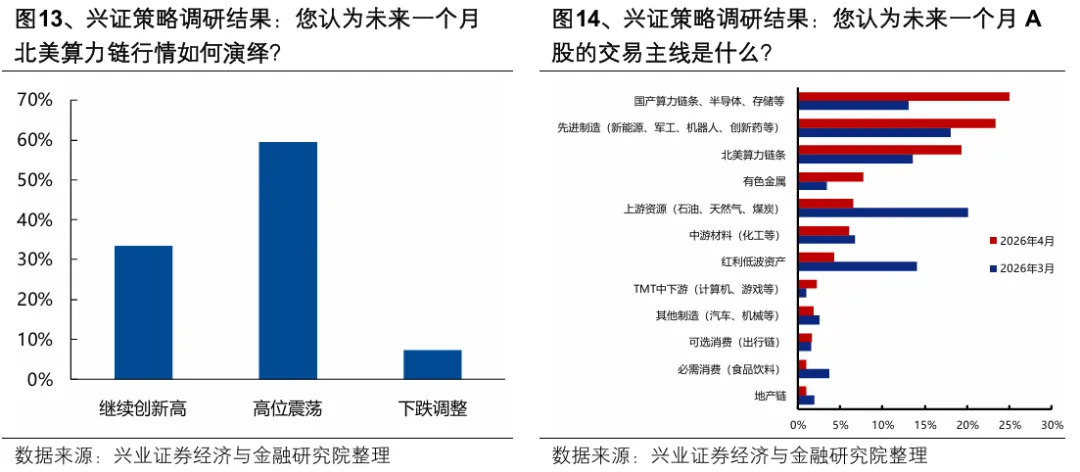

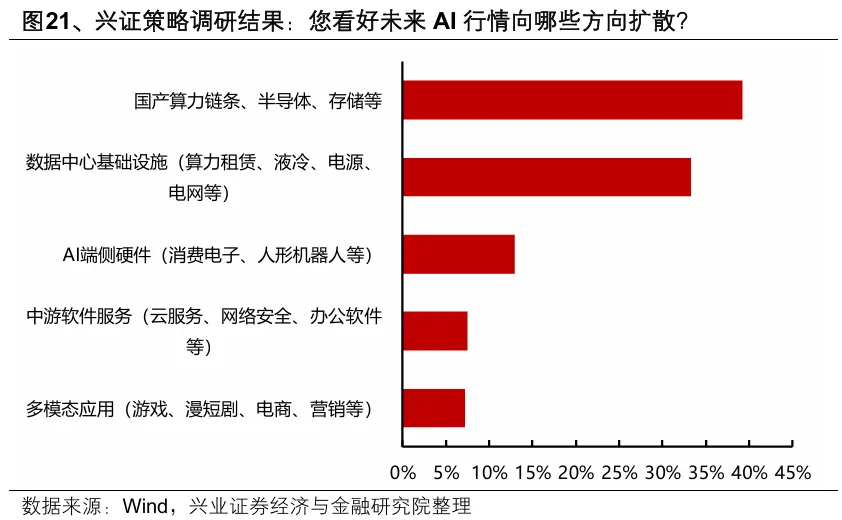

一方面,经历前期北美算力链的集中上涨后,市场对其未来一个月的预期转向高位震荡,向国产算力、先进制造作扩散的意愿在增强。对于近期上涨较多的北美算力链,接近六成的机构投资者认为未来一个月行情会转向高位震荡,对应北美算力链仅为未来一个月市场看好主线的第三位,而向国产算力、先进制造等低位科技成长作扩散的意愿在增强。

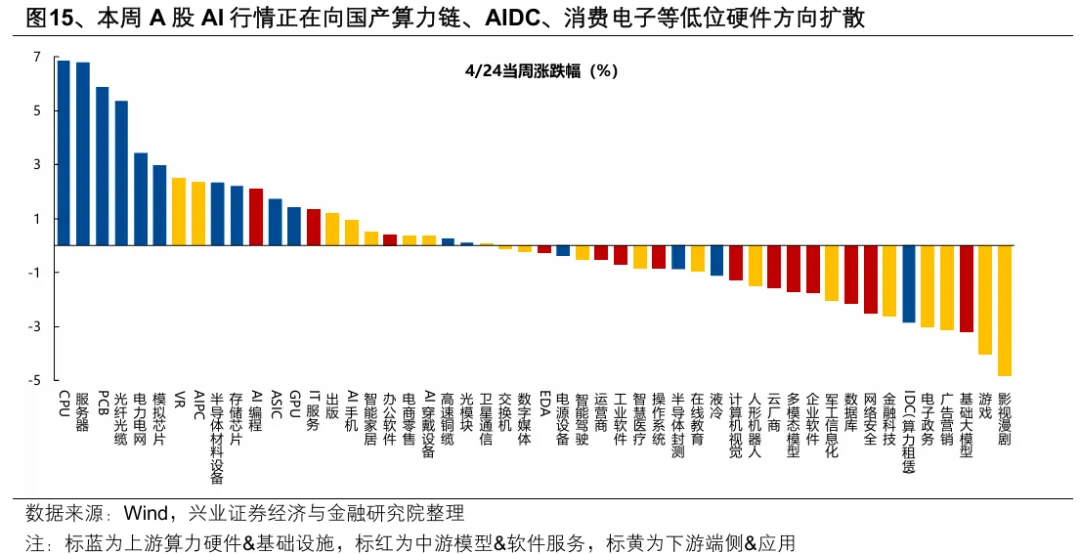

另一方面,受益于AI浪潮的方向本身也并非局限在少数领域,随着更多产业链环节的景气和进展迎来验证,科技行情在结构上不断向低位纵深扩散演绎,本身就是行情演化的必然趋势,近期中美科技行情均在沿着这个逻辑演绎。美股方面,近期半导体产业链明显较光通信领域有所补涨。A股方面,AI行情也正在向我们此前提示的国产算力链、AIDC、消费电子等低位硬件方向扩散。因此,在本轮AI行情中,我们不仅要判断大的产业趋势和主线方向,做好板块内部的择时轮动以及细分行业比较同样关键。后续不断依据景气验证和产业催化挖掘低位方向,可能是未来一段时间需要关注的重点。

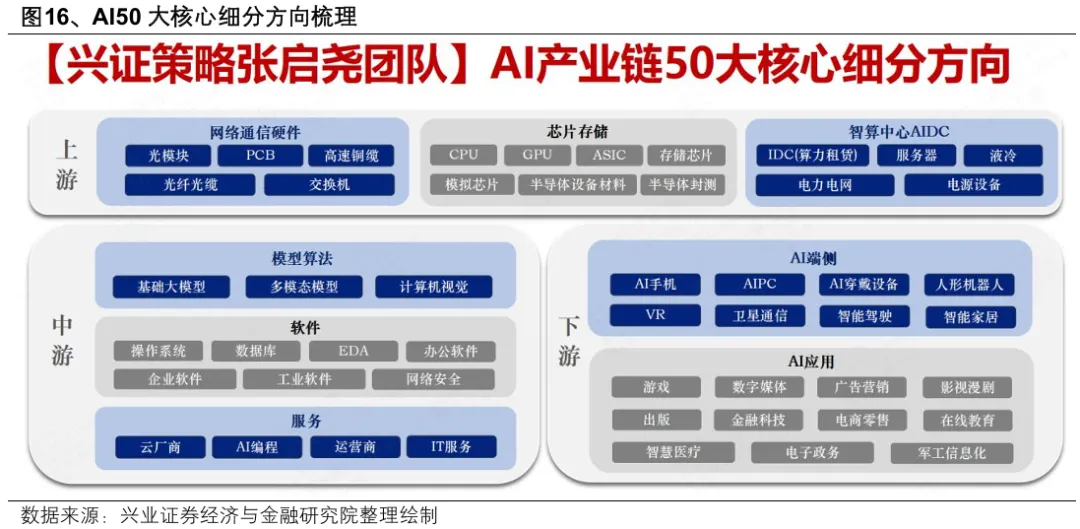

三、北美算力、国产算力、中下游软件应用:如果畏惧高山,还有哪些洼地?

(一)北美算力:仍是业绩期景气共识最强的核心品种,内部低位方向可以提高关注

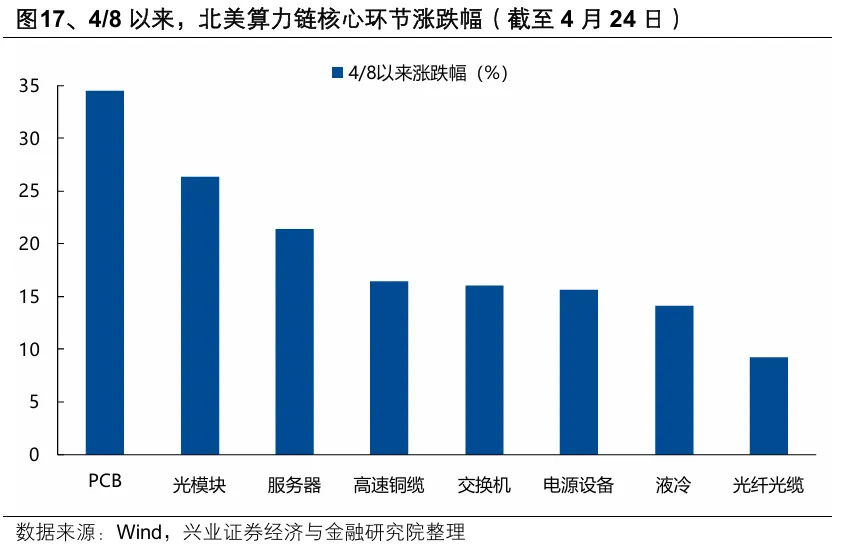

当前北美算力链仍是AI产业链中景气共识最强的品种,意味着后续中美业绩期仍将具备更多催化。年初以来2026E盈利预测上修的AI细分方向主要集中在北美资本开支上修受益的网络通信硬件领域(光纤光缆、光模块、交换机、高速铜缆、PCB),仍是当前AI产业链中景气共识最强的品种,意味着后续中美业绩期将具备更多催化。若下周国内业绩与海外云厂资本开支扩张逻辑能够继续验证,板块景气预期有望进一步强化。

结构上,内部低位方向可以提高关注。4/8市场反弹以来涨幅相对落后的环节包括光纤光缆、液冷、电源设备、交换机等。

(二)国产算力&AIDC配套产业链:无论从海外映射、国内催化还是市场预期角度,均是扩散逻辑最顺的方向

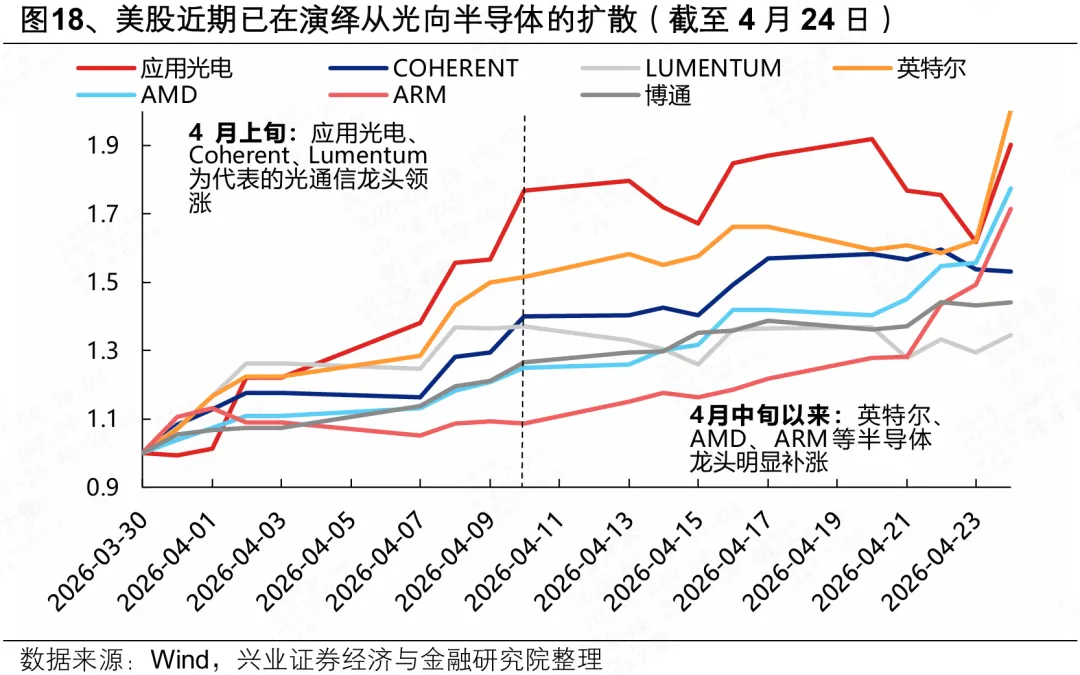

第一,美股近期已在演绎从光向半导体的扩散。4月上旬,以应用光电、Coherent、Lumentum为代表的光通信龙头领涨。而4月中旬以来光通信龙头阶段性休整时,以英特尔、AMD、ARM等半导体龙头接力上涨,核心在于AI对于半导体景气的拉动更具备“预期差”。“光高位震荡、半导体接力上涨”的过程在美股已经率先演绎了一段时间,而A股仍尚未充分反映这一扩散逻辑。

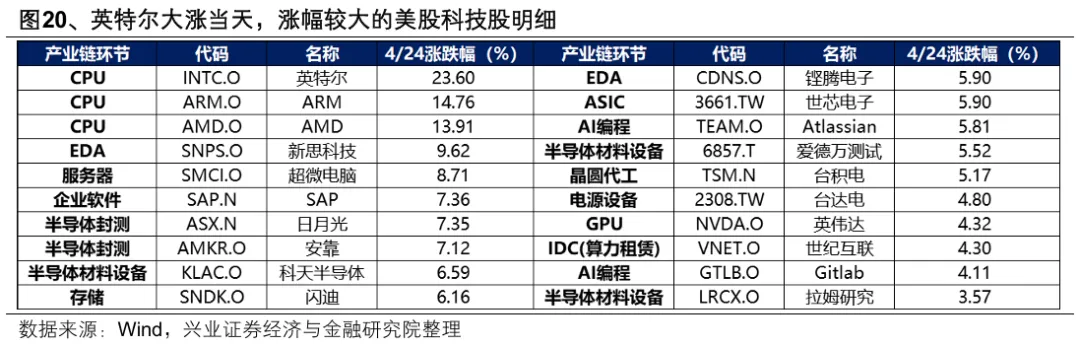

第二,DeepSeek V4发布等国内AI产业进展,叠加英特尔超预期业绩验证AI对CPU等传统半导体环节景气的拉动,意味着边际催化集中在预期差更大的半导体产业链领域。一方面,DeepSeek V4的发布进一步强化了长上下文、Agent和复杂推理方向,且全面适配国产华为昇腾芯片,意味着国产算力适配已经从单纯的模型运行,进入“长上下文、低时延、高吞吐”的规模化推理验证阶段,进一步提振市场对国产算力的替代潜力与增量需求预期。另一方面,英特尔大超预期的业绩,意味着AI 智能体的大规模部署除了需要GPU做训练,同样需要CPU做逻辑调度和异构计算,对传统CPU需求形成结构性重估,是近期AI产业链需求一个最大的“预期差”。

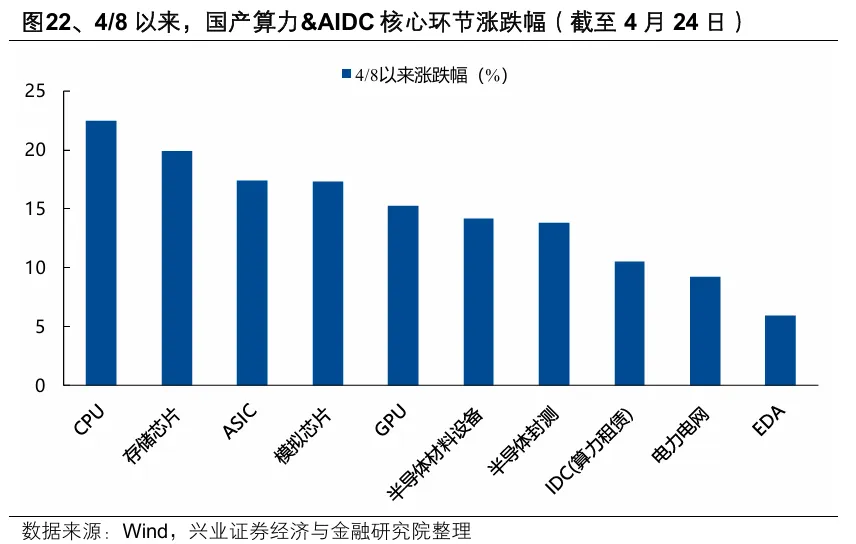

参考美股经验,一旦半导体某一个环节实现重估,对于整个产业链景气预期的拉动作用都是巨大的。随着国产芯片的景气预期迎来上修,后续重视其向半导体全产业链以及AIDC基础设施环节的扩散传导。英特尔大涨当天,CPU景气重估对半导体产业链各个环节均形成辐射和拉动,包括上游材料设备、EDA,中游晶圆代工、封测,以及存储、ASIC、GPU等各芯片品类,并进一步传导至服务器、电源设备、算力租赁等AIDC基础设施建设环节,整体带动效应显著、覆盖面极广。

第三,对于后续科技行情扩散方向,当前市场共识最强的领域也主要集中在国产算力&AIDC配套产业链等上游算力内部的扩散,而对拥挤度更低的中下游软件应用的扩散共识相对偏低,核心仍是在拥挤度和景气确定性之间作平衡。

因此,无论从海外映射、国内催化还是市场预期角度,国产算力&AIDC配套产业链均是后续扩散逻辑最顺的方向。随着国产算力需求预期上修、tokens爆发,后续重视其向半导体全产业链(CPU、GPU、存储等国产芯片龙头&材料设备、晶圆厂、封测、EDA等中上游)以及AIDC基础设施环节(电力电网、算力租赁)的扩散传导。

(三)中下游软件应用:业绩期过后可能迎来更好机会,率先关注内部景气确定性较高的硬件方向的修复

近期,科技行情尚未显著传导至以计算机、传媒为代表的中下游偏软方向,甚至部分板块仍在下跌,我们认为核心原因有三。第一,近期美股软件股的业绩仍未打消市场对于AI颠覆的担忧;第二,国内中下游软件应用业绩仍以细分alpha亮点为主,难以形成景气共识的合力;第三,此次DeepSeek V4仍是纯文本模型,不具备多模态能力,低于市场预期。

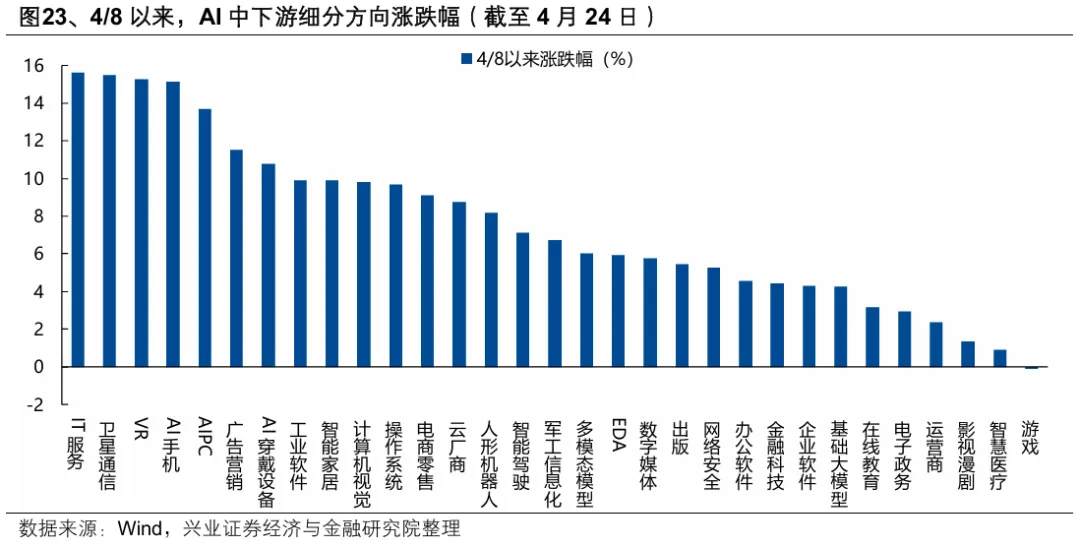

业绩期,内部具备景气支撑的硬件端(AI端侧)以及云服务涨价拉动的细分领域近期已在修复,或有望成为业绩期拥挤度不高、景气确定性偏强、市场扩散的主要方向,以消费电子、人形机器人、卫星通信,以及IT服务、云厂商为代表。

业绩期过后,随着市场对景气确定性的要求边际弱化,有望为中下游软件应用创造更好的修复环境。多模态领域仍是大模型能力迭代后应用端最受益的方向之一,届时可关注近期涨幅落后的游戏、影视漫剧、数字媒体等多模态领域的修复。

风险提示:经济数据波动,经济数据波动,政策宽松低于预期,美联储降息不及预期,地缘局势升级等。

还没有评论,来说两句吧...