而且,赛诺菲正在加强血液瘤药物的布局,之后在商业化上可以持续协同。

电话会上,她解释了对外授权的三个逻辑:

第一,具有国际潜力的大单品,争取与有开发、销售能力的国际公司合作,实现盈利和估值的双提升;

第二,早研新技术,以更灵活的合作方式,共同推进海外临床开发;

第三,成熟产品要积极挖掘新兴市场机会,实现更多的利润和现金。

以罗伐昔替尼为例,获批的两个适应症属孤儿药领域,全球市场增长强劲,且海外开发需依托全球化临床体系。

赛诺菲的两款重磅产品,面临专利到期,罗伐昔替尼能很好接档,是一笔双赢的交易。

接连落子

“侧面证明了我们的创新能力和临床效率。”

此次交易达成,对谢其润来说,是一个新起点,将推动更多产品通过授权出海走向全球。

对外授权同时,谢氏陆续把好资产收入囊中。

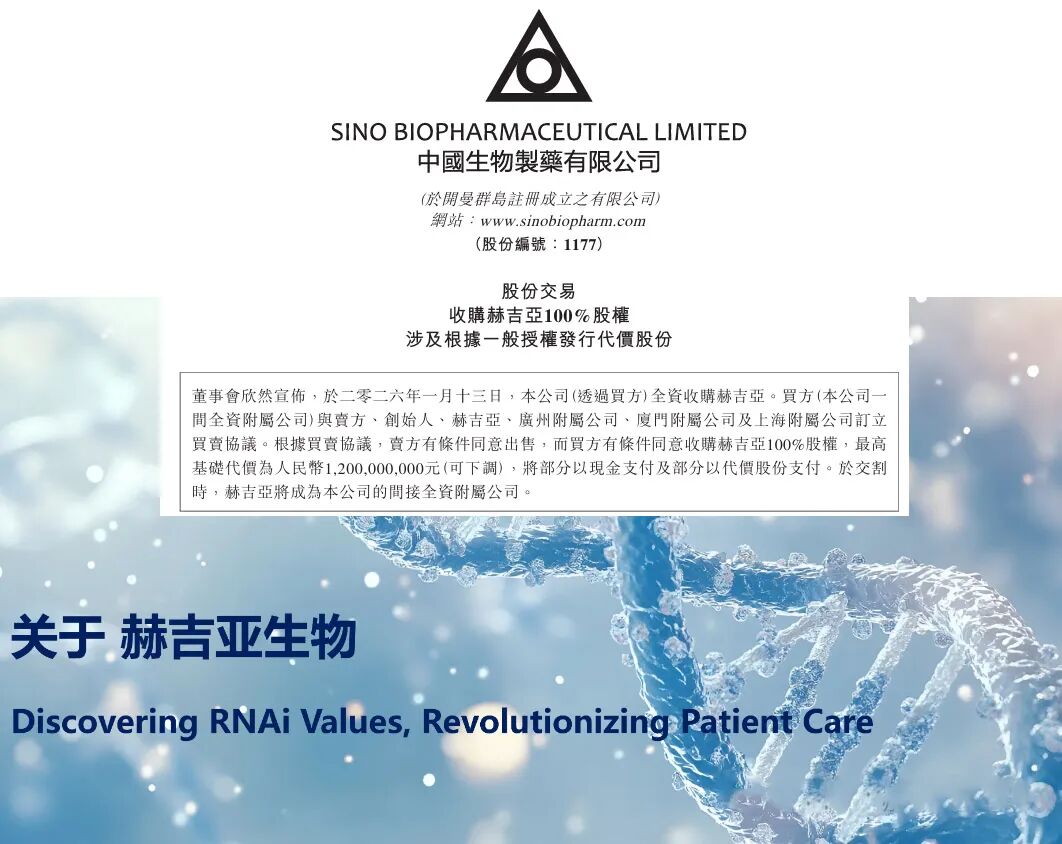

2026年初,她宣布以12亿元总价,全资收购国内siRNA创新药企赫吉亚生物。

过去一年半,她就频频出手。

2024年10月,中国生物制药以6.3亿元控股浩欧博,这家“过敏诊断第一股”,近年业绩下滑,被控股时市值仅20亿元,当下市值已超过80亿元。

该笔交易完成后一个月,谢其润就布局了与礼新医药的合作,以1.42亿参与后者C轮融资,并获得其管线内CCR8单抗LM-108在中国大陆的独家权益。

去年,LM-108在晚期实体瘤、胃癌及胰腺癌领域取得突破性研究数据,并获得两项“突破性疗法”认定。

2025年7月,她进一步全资收购礼新,总对价68.22亿元,创下当年国内创新药领域最大并购纪录。2025年末,她又参与了小核酸企业圣因生物的B轮融资。

几次收购,她有着明确的章法。

以礼新为例,这是全市场唯一的双抗和ADC两大技术平台都获得国际MNC认可的公司。

谢其润看好其强大的早研能力,认为配合谢氏团队拥有的国内最强临床、注册、生产和商业化能力,可加速推进礼新创新管线的临床开发。

对于赫吉亚,她指出,这是提前布局下一代药物的核心技术,是在大慢病领域的重要补位。

有出有进,谢其润对旗下管线各有安排。

后生可畏

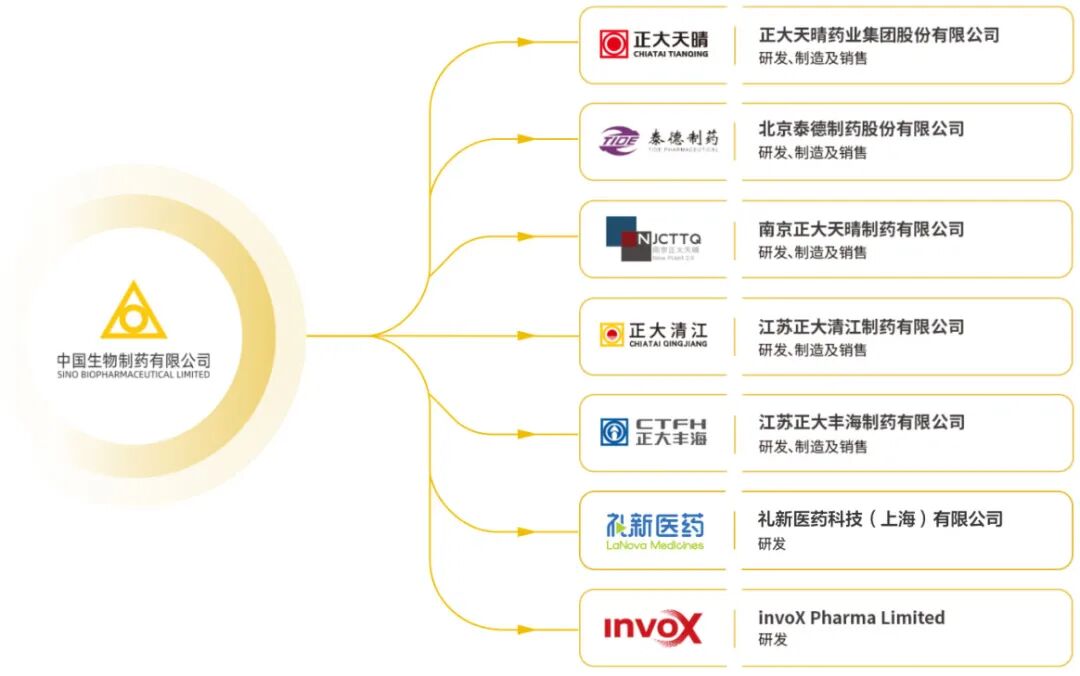

中国生物制药是正大集团医疗板块的旗舰,已由谢氏家族第四代接管,姐姐谢其润为董事长,弟弟谢承润为CEO,两位均是90后,祖籍广东潮汕。

2015年,年仅23岁的谢其润接任董事会主席后,启动公司创新药战略,转型路径类似跨国药企,自主创新与战略收购并行。

其团队聚焦肿瘤和大慢病两大核心赛道,并在全球落子。

2022年,她率队制定了“组织整合、全面创新、国际化、数字化”四大战略,开始剥离非核心业务,加码重点领域。

中国生物制药先以1.61亿美元,收购纳斯达克上市公司F-star,进入热门的双抗领域。之后数笔交易,转向中国本土创新药企,再到如今开启海外授权。

谢其润介绍,已在内部成立BD(商务拓展)团队,覆盖了不同的产品线和技术平台。

“我们现在大部分团队在中国,在美国和欧洲正逐步建立团队,覆盖当地的合作伙伴。”

谢表示,希望打造一支团队,对全球市场格局、行业趋势、跨国药企布局和公司管线,都有全面和深刻的理解,助力其国际化战略。

10年前,中国生物制药仅有2款创新产品,现已增至21个,290亿元的营收盘子里,创新药贡献了近一半收入。

仿制药时期的中国生物制药,市值不到500亿港元,如今已超1000亿港元,且创新药储备位居全球排名第15位。

谢其润估计,未来三年,公司将进入创新成果爆发期,2027年创新产品数量将突破30个,进一步优化结构、加速增长。

她将2026年视为新十年战略的第一年,核心就是全球化,开辟出第二增长曲线。

截至2025年6月底,其资金储备合计超300亿元。手握重金,不论是筹谋收购,还是推进管线进展,谢其润都游刃有余。

还没有评论,来说两句吧...