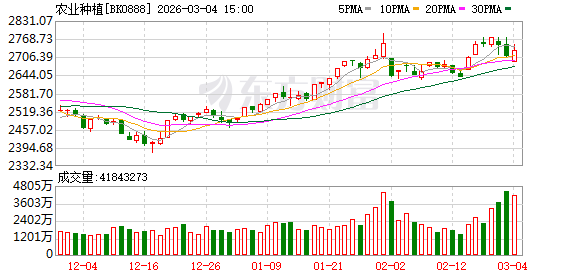

A股三大指数今日集体回调,截止收盘,沪指跌0.98%,深证成指跌0.75%,创业板指跌1.41%。沪深京三市成交额不足2.4万亿,较昨日缩量近8000亿。行业板块多数收跌,电网设备、国防军工、电力设备、小金属板块涨幅居前,航运港口、贵金属、保险、石油石化、白酒、物流板块跌幅居前。个股方面,上涨股票数量超过1700只,近50只股票涨停。

近期地缘冲突升级,资源品供应受到显著影响。阿联酋近日表示,袭击将影响与伊朗的双边关系和贸易;战略粮食储备足够维持4-6个月。此外,中东地缘冲突升级正对全球化肥原料供应构成实质性扰动。伊朗是全球重要甲醇生产国,占国际甲醇(不含中国)产能的22.86%、产量的19.01%,而甲醇是合成尿素等氮肥的关键原料。此外数据显示,全球近1/3的尿素出口量、44%的硫磺出口量以及近1/5的氨出口量,均运经或产自霍尔木兹海峡西侧国家。这条水道的畅通与否,直接关系到全球化肥产业,进而牵动粮食安全。传导效应已经显现。据外媒报道,埃及化肥生产商Mopco的颗粒尿素离岸价已升至每吨505美元,另一供应商Alexfert的成交价为每吨495美元,而上周五的交易价在每吨480至485美元区间。

国内方面,多地涉农支持政策密集出台。3月3日,福建印发锚定农业农村现代化扎实推进乡村全面振兴的实施意见,提出提升特色现代农业发展质量效益,重点抓好粮食生产流通储备、保障重要农产品供给、培育百亿特色农业产业集群、完善农产品冷链物流体系等任务;3月2日,四川发布2026年省委一号文件,明确全年粮食播种面积稳定在9600万亩以上、产量稳定在730亿斤以上,提出“十五五”期间选育突破性农业新品种50个以上、转化农业科技成果100项以上,推动农业新质生产力发展。

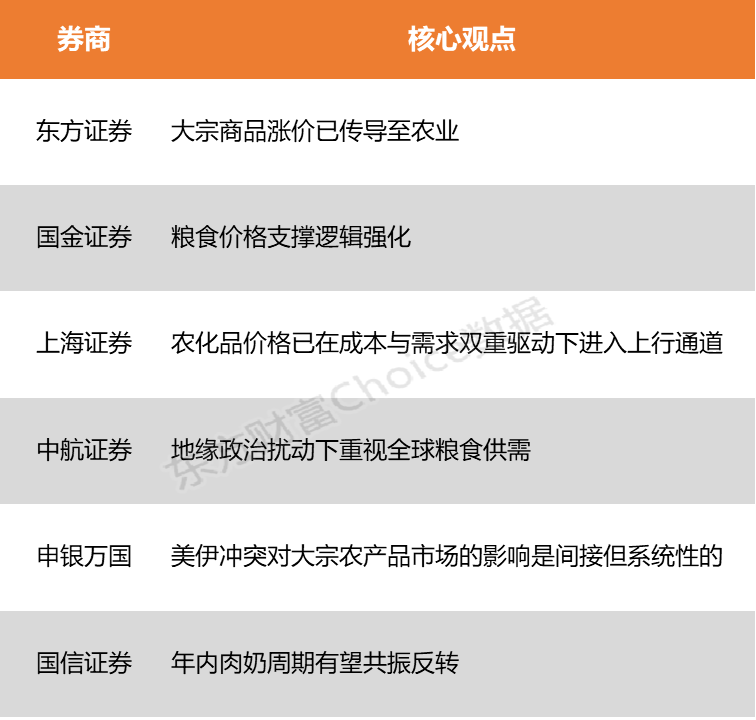

东方证券表示,种植链,地缘因素扰动背景下,大宗商品涨价已传导至农业。从品种基本面来看,当前粮价上行趋势已确立,种植&种业基本面向好,大种植投资机会凸显。国金证券指出,USDA最新预测显示,2025/26年度全球小麦期末库存减少70万吨,玉米全球库存亦下降190万吨,叠加阿根廷、土耳其等主产国天气与政策扰动,粮食供给弹性收窄,价格支撑逻辑强化。

东方证券:大宗商品涨价已传导至农业

种植链,地缘因素扰动背景下,大宗商品涨价已传导至农业。从品种基本面来看,当前粮价上行趋势已确立,种植&种业基本面向好,大种植投资机会凸显。此外,生猪养殖板块淡季底部价格确认后,悲观预期有望逐步扭转。看好26年猪价表现,成本优势领先的企业有望持续实现业绩提升。

国金证券:粮食价格支撑逻辑强化

在美伊冲突升级背景下,霍尔木兹海峡通行受阻,伊朗作为全球重要尿素出口国(占全球贸易量约12%),其对土耳其、巴西、印度等农业大国的供应稳定性面临考验;同时USDA最新预测显示,2025/26年度全球小麦期末库存减少70万吨,玉米全球库存亦下降190万吨,叠加阿根廷、土耳其等主产国天气与政策扰动,粮食供给弹性收窄,价格支撑逻辑强化。

上海证券:农化品价格已在成本与需求双重驱动下进入上行通道

霍尔木兹海峡运输中断已致全球20–30%原油贸易短期受阻,能源成本上升将进一步推高化肥生产成本。与此同时,国内复合肥、磷肥及氮肥等子行业周涨幅居前,分别达11.82%、21.01%和12.28%,显示农化品价格已在成本与需求双重驱动下进入上行通道。

中航证券:地缘政治扰动下重视全球粮食供需

地缘政治扰动下重视全球粮食供需。根据USDA报告对25/26年度全球粮食供需的最新预测,新增2025/26年度小麦、水稻、玉米、大豆预期产量均有调整。种植板块重点关注种业振兴。21年,中央全面深化改革委员会第二十次会议,审议通过了《种业振兴行动方案》,种业振兴系列政策持续推进。此外,生物育种商业化落地,加速行业扩容和格局重塑。农业农村部已公示多个国家农作物品种审定委员会审定的相关转基因玉米、大豆品种,落地推广有望持续推进,优势形状和品种企业将充分获益。

申银万国:美伊冲突对大宗农产品市场的影响是间接但系统性的

美伊冲突对大宗农产品市场的影响是间接但系统性的,其核心传导机制高度集中于全球化肥供应链危机,并由此引发农业生产、成本与价格的连锁反应。

国信证券:年内肉奶周期有望共振反转

年内肉奶周期有望共振反转,生猪价格在中长期将受行业反内卷支撑,原奶或迎来拐点;同时玉米供需平衡表收缩提供底部支撑,橡胶短期受益石化链涨价,中期景气看好。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

还没有评论,来说两句吧...