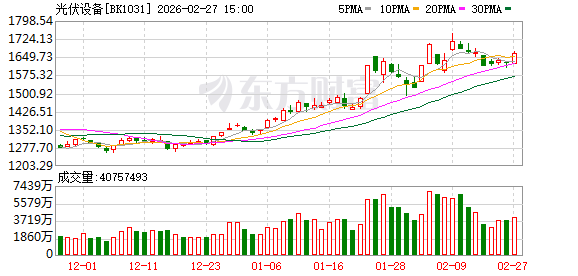

光伏设备2月27日早盘表现强势,钧达股份、双良节能、永臻股份涨停;聚和材料大涨超10%。

两大核心驱动加持

综合市场来看,光伏设备近期的持续强势,在于市场对太空光伏的想象空间。而太空光伏需求的核心驱动力来自商业航天与AI算力的双重拉动。

华鑫证券表示,在商业航天方面,近地轨道的轨位与频段属于稀缺战略资源,各国正积极布局卫星星座以抢占先机。目前全球在轨卫星数量约1.5万颗,而自“星链”掀起低轨星座竞赛潮以来,全球已提交300多份星座计划、预计部署超百万颗卫星,从而形成持续且刚性的能源需求。在AI算力方面,随着AI技术迭代,算力能耗呈指数级增长,推动算力基础设施向太空延伸。在此背景下,“太空数据中心”构想应运而生,通过在太空部署搭载AI芯片的卫星,并依托太空光伏实现持续供电,以应对未来地面能源系统的承载压力。

近期,特斯拉CEO马斯克对太空光伏的支持,也增加了太空光伏的热度。2025年11月,马斯克公开提出,未来5年内搭载太阳能的AI卫星有望成为成本最优的AI算力供给方案,并规划未来在低轨每年部署100GW的太阳能AI卫星。2026年1月,马斯克在达沃斯论坛表示 SpaceX和Tesla正在推进美国的光伏制造产能,进一步印证了其庞大的太空光伏规划。不久前,马斯克团队还集体考察了国内的光伏企业。

总装机功率超1200GW?

近年来,全球多国主体纷纷推进巨型星座部署计划,这类星座多由数千乃至数万颗卫星组成,且集中部署于低地球轨道。海外的SpaceX、Amazon、Astra Space等企业率先布局,国内的 CTC、国网、千帆等星座也在积极推进。

据Andrea D'Ambrosio团队研究结论,在兼顾空间环境长期稳定性的前提下,当卫星故障率取7%时,低地球轨道的最大承载容量约1260万颗卫星,与之匹配的最优年发射规模为270万颗卫星。能够容忍的故障率越高,轨道可承载的在轨卫星数量越多,即轨道容量越大。

若按单颗卫星平均发电功率100kW测算,上述最大容量对应的低轨轨道总装机功率规模可达1260GW,年均新增装机空间高达270GW。

地面光伏出海可期

在国泰海通看来,除了低轨卫星和太空算力的发展带动外,数据中心光储配套同样值得期待。即算力需求提升推动数据中心对稳定、低成本、可复制的光伏+储能方案需求加速增长,地面光伏装机逻辑从电力驱动逐渐转向算力驱动。

随着海外装机需求释放以及我国光伏产业链海外布局兴起,国产设备商迎出海机遇。东吴证券表示,2019年以来,我国多家光伏企业加速在东南亚等地区建设一体化产能,同时美欧印等海外国家/地区纷纷重视自建产能,并开启了新一轮扩产潮,我国光伏设备制造企业获得大量海外订单,中国光伏设备在跟随国内光伏客户出海的同时,也在向欧美印等自建产能的国际客户销售设备,出海经验已十分丰富。

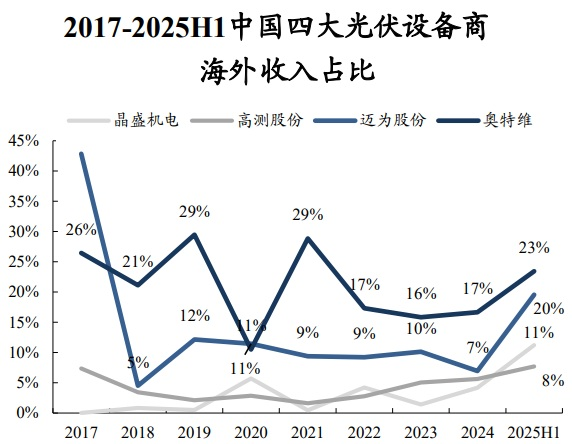

从中国四大光伏设备商的海外收入占比来看,目前奥特维和迈为股份的出海步伐相对较快,2025H1的海外收入占比分别为23%和20%,晶盛机电和高测股份海外收入占比分别为11%和8%。我们认为随着中东等地区的光伏产能快速扩张,未来国产设备商海外收入占比提升空间较大。

还没有评论,来说两句吧...