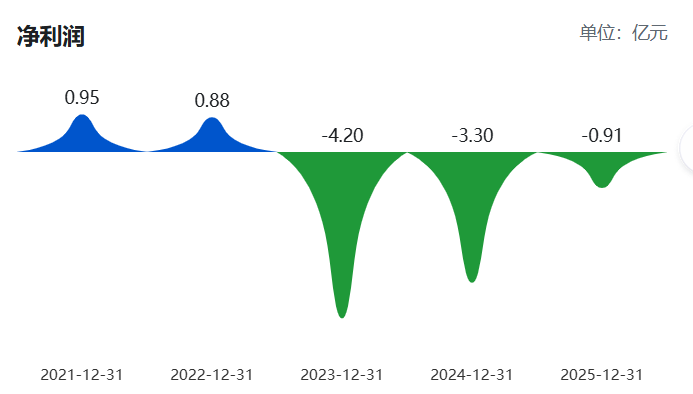

4月29日,海翔药业(002099)公布2025年年报,公司营业收入为18.6亿元,同比下降4.0%;归母净利润自上年同期亏损3.3亿元变为亏损9108万元,亏损额有所减少;扣非归母净利润自上年同期亏损3.4亿元变为亏损1.37亿元,亏损额有所减少;经营现金流净额为-5968万元,同比下降134.1%;EPS(全面摊薄)为-0.0563元。

其中第四季度,公司营业收入为4.94亿元,同比上升0.0%;归母净利润自上年同期亏损3.42亿元变为亏损9837万元,亏损额有所减少;扣非归母净利润自上年同期亏损3.59亿元变为亏损1.42亿元,亏损额有所减少;EPS为-0.0608元。

截至四季度末,公司总资产73.33亿元,较上年度末下降1.6%;归母净资产为50.4亿元,较上年度末下降1.9%。

营收方面,医药板块收入大幅下滑,医药业务收入12.81亿元,同比下降6.41%;其中原料药及医药中间体收入10.49亿元,同比下降5.78%,合同定制业务收入2.22亿元,同比下降10.00%。主要受培南系列产品价格低位运行、克林霉素系列原料供应不稳定、动保产品市场竞争加剧影响。染料收入5.64亿元,仅同比增长2.12%,无法弥补医药板块下滑缺口。

利润方面,医药板块毛利率暴跌,医药业务毛利率22.97%,同比下降10.42%;原料药及中间体毛利率仅16.45%,同比下降12.25%,产品盈利能力显著削弱。营业成本居高不下,原材料、人工、能源成本刚性上涨,营业成本14.06亿元,占营业收入比例超75%,挤压利润空间。

同时报告期内,公司资产减值损失计提巨大,本期资产减值损失-1.03亿元,主要为存货跌价与商誉减值计提。

另外,公司子公司也有大面积亏损,台州金沣医药化工净利润-6048.08万元,台州市振港染料净利润-446.27万元,子公司亏损严重,拉低合并报表利润。

公司虽同比减亏,但仍大幅亏损,且已经连续三年亏损,主营业务持续恶化。公司2023-2025年累计亏损约8.41亿元。

还没有评论,来说两句吧...