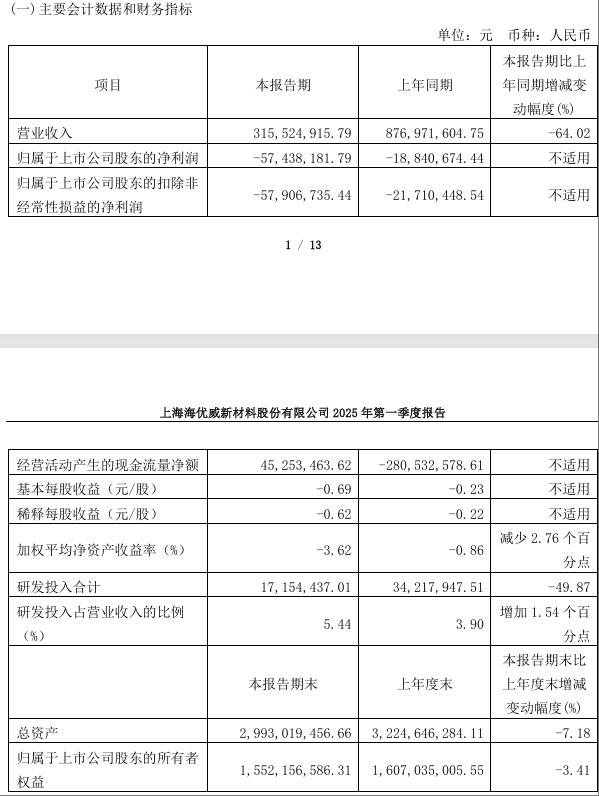

4月19日,海优新材(688680)披露2025年一季报显示,公司主营收入3.16亿元,同比下降64.02%;归母净利润-5743.82万元,同比下降204.86%;扣非净利润-5790.67万元,同比下降166.72%。

值得注意的是,从2023年第二季度开始,海优新材归母净利润已经连续8个季度亏损。

“主要原因是产业周期导致竞争加剧,胶膜售价较去年同期下降,同时为控风险采取谨慎销售政策,销量亦有所减少,最终致使营业收入减少。”海优新材表示,“固定资产折旧及各项摊销成本较高,导致胶膜产品生产成本较高,毛利率下降。汽车领域新型膜进入产业化交付阶段,研发、市场及生产环节投入较前期增加,进一步加大了亏损金额。”

19日,海优新材发布了2024年年报,公司主营收入25.91亿元,同比下降46.81%;归母净利润-5.58亿元,同比下降144.31%;扣非净利润-5.19亿元,同比下降111.47%。

据公司官网介绍,海优新材是一家以高分子新材料为核心的高新技术企业,拥有近20年的高分子材料研发制造经验,目前业务覆盖光伏、汽车、建筑、电子、组件回收等多个领域,产品包括太阳能组件封装胶膜、液晶调光膜、XPO新型环保表面材料、玻璃幕墙胶膜等。

“光伏产业受需求增长渐缓、供给快速增长的双重影响,供需不平衡导致行业进入深度调整期,公司主营产品光伏封装胶膜行业竞争态势十分严峻。同时,公司自研PDCLC瞬光液晶调光膜和AXPO轻量化环保皮革、PVE玻璃封装胶膜产品逐步进入汽车行业,尚处于投入期。公司面临前所未有的挑战。”海优新材在2024年年报中指出。

尽管公司仍在亏损,但经营状况呈现积极变化。

公司货币资金和在手票据合计超过7亿元,短期借款降至3.68亿。公司流动资金充足,可满足公司正常运营需要并流动性较好。同时,公司一年度末,存货进一步下降至1.5亿元左右,库存周转加快,管理效率提升。公司经营活动产生的现金流量净额为4525万元,上年同期为-2.81亿元,持续为正。公司经营性现金流正常,流动性风险已有效缓解。

值得注意的是,一季度研发投入1715万元,较上年同期的3422万元,下降了49.87%。主要系研发项目使用的原料减少及价格下降所致。

业内人士认为,在竞争激烈的市场环境中,持续的研发投入是保持领先地位的关键,研发投入的大幅下降可能会影响公司未来的创新能力和产品竞争力。

截至发稿,海优新材市值为46亿元。

还没有评论,来说两句吧...