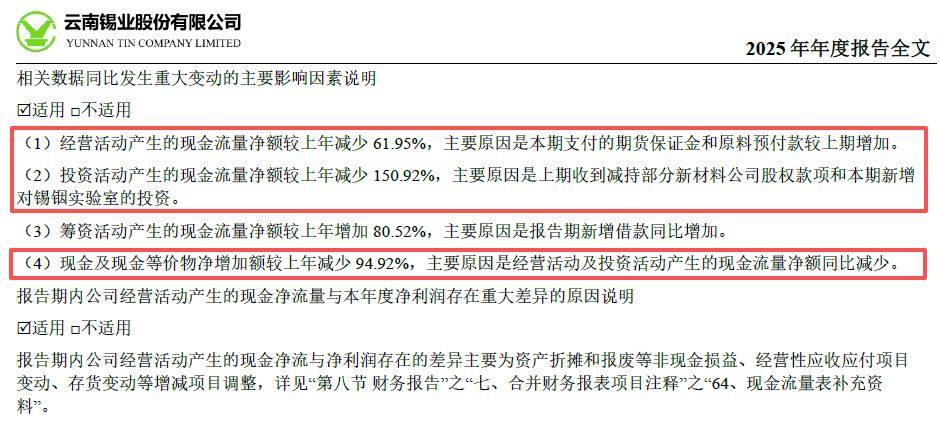

虽然净利润录得增长,但《每日经济新闻》记者注意到,由于支付的期货保证金和原料预付款大幅增加,报告期内,锡业股份经营活动现金流净额同比减少61.95%至12.95亿元。

净利润不及预期,国内和全球市占率进一步提升

纵向来看,这是锡业股份营收在连续三年(2022年—2024年)的下滑后,重拾升势。另外,19.66亿元的归母净利润,创下2021年以来的单年新高。尽管如此,据万得金融终端汇编的数据,9家机构对锡业股份2025年归母净利润的一致预测值约为24.09亿元,因此按照公司披露的19.66亿元的数据来看,是不及预期的。公布值比一致预测值低了18.37%。

在监管层高度重视“市值管理”的当下,锡业股份2025年拟派发期末现金红利4.11亿元,叠加前三季度已分红的1.81亿元,全年累计分红达5.92亿元,占归母净利润的30.13%,近三年分红总额已近15亿元。同时,年内公司动用自有资金回购了37万股并已实施注销、减少注册资本。

年报显示,锡业股份锡产销量继续稳居全球第一,占有全球锡市场最大份额。

同时,锡业股份根据自身产销量和行业协会公布的相关数据测算,其2025年国内市占率升至53.35%,较2024年上升5.37 个百分点,全球市场占有率为27.16%,较2024 年上升2.13 个百分点。除了锡外,锡业股份都龙矿区拥有全球第一的铟资源储量(原生铟占国内近29%)。

虽然二级市场存在对周期波动的担忧,但锡业股份年报揭示了锡需求的新增长极——新能源汽车、光伏、AI 算力、电网升级等新兴领域的爆发式增长,成为需求增长的核心动力。公司称,随着全球半导体周期上行以及智能化率的提升,锡的“绿色、低熔点、导电好”特性使其从传统工业金属加速向“科技战略金属”转型。

预计2026年营收增长0.15%

年报显示,锡业股份报告期内经营活动产生的现金流量净额较上年减少了61.95%至12.95亿元,公司称“主要原因是本期支付的期货保证金和原料预付款较上期增加”。

同时,公司投资活动产生的现金流量净额较上年减少150.92%,主要原因是上期收到减持部分新材料公司股权款项和本期新增对锡铟实验室的投资。经营性现金流和投资性现金流的双双下滑,导致锡业股份期末的现金及现金等价物净增加额较上年减少了94.92%。

还没有评论,来说两句吧...