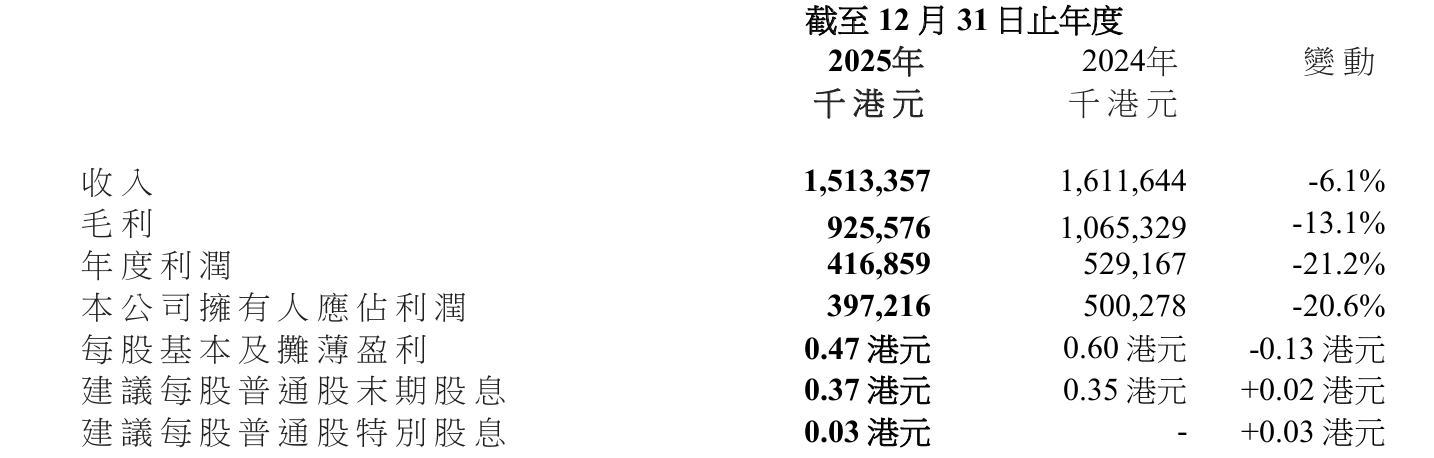

3月20日晚间,同仁堂国药(03613)发布2025年年度报告,公司全年实现收入15.13亿港元,同比下降6.1%;归母净利润为3.97亿港元,同比下降20.6%。公司建议每股普通股末期股息为0.37港元,特别股息为0.03港元。

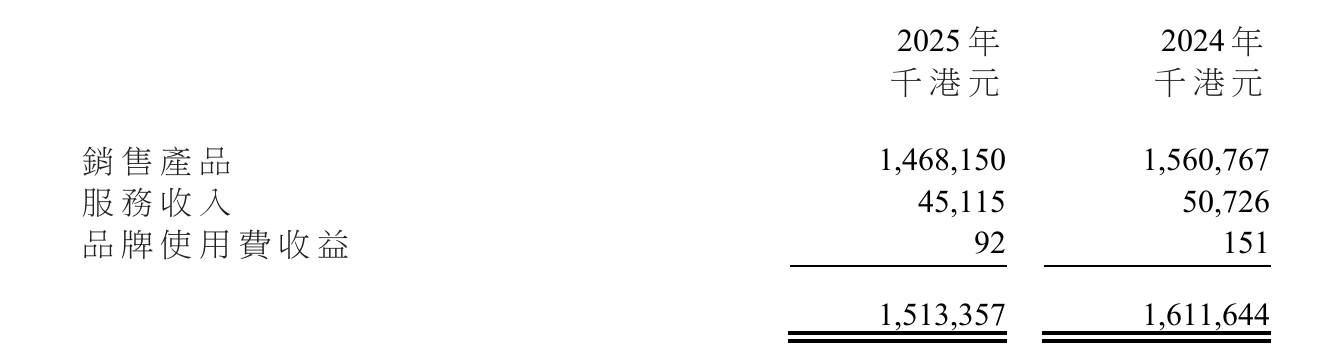

按类别划分,同仁堂国药三类业务收入全线下滑。据计算,公司销售产品收入、服务收入和品牌使用费收益分别同比减少5.9%、11.1%、39.1%。

按地区划分,公司来自香港市场的收入同比下降11.9%,主要因销售渠道管理优化;公司在中国内地市场收入同比增长18.3%,在海外市场的收入增长0.9%。

对于收入变动,同仁堂国药披露,主要由于公司于下半年对香港市场销售渠道加强管理及优化,夯实主要产品市场底盘,减少主要产品批发所致,而零售收入维持同比持平。中国内地市场收入同比增长18.3%,主要由于破壁灵芝孢子粉胶囊销售及中药产品销售同比增加。

盈利能力方面,公司报告期内毛利为9.26亿港元,同比下降13.1%;毛利率由66.1%下降至61.2%,主要由于原材料成本增加。

此外,公司2025年的净财务收益为41.2百万港元,其中包括财务收益达46.8百万港元。财务收益较去年减少10.5百万港元主要是由于平均短期银行存款利率下降。

费用方面,公司分销及销售开支主要包括员工成本、零售终端租金及广告及宣传费用。2025年,公司的分销及销售开支为207.1百万港元,较去年同期下降31.0%,其下降主要是由于广告及宣传费用同比减少。

截至2025年12月31日,公司员工总数为780人,较2024年的782人略有减少。报告期内,公司员工成本为224.0百万港元,较2024年的251.4百万港元降低10.9%。

年报介绍,同仁堂始创于1669年(清康熙八年),历经357载岁月沉淀与传承,成为中医药行业享誉中外的中华老字号。同仁堂国药从事中药产品和保健品的生产、零售及批发并提供中医诊疗,于2013年5月7日在联交所GEM上市,并于2018年5月29日转至联交所主板上市。

财报分析,2025年,全球经济呈现“短期韧性趋弱,长期前景承压”的鲜明特征,增速温和放缓却未陷入衰退,整体运行于脆弱的平衡区间。

同仁堂国药展望,2026年,随着国民健康需求持续升级、数字技术与传统产业深度融合,以及国家一系列利好政策的发布与落地实施,中医药产业正站在时代风口,迎来前所未有的发展机遇。

截至2025年12月31日,香港零售终端为28家,包括公司合营企业北京同仁堂福明堂旗下4家中医药中心。在澳门新增1家体验中心,海外零售终端为48家,较上年增加1家。

二级市场上,截至3月20日收盘,同仁堂国药下跌1.89%报8.30港元/股,总市值约69.48亿港元,近一年来公司股价近乎“原地踏步”。`

还没有评论,来说两句吧...