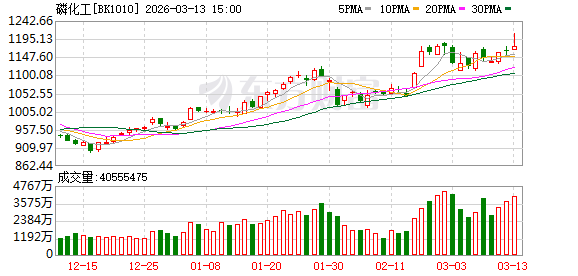

磷化工板块3月13日早盘表现强势,澄星股份、潞化科技、金正大涨停;川金诺大涨超10%;川恒股份、清水源、芭田股份也涨幅靠前。

从K线图来看,磷化工自2025年以来加速上涨,其中2025年上涨47.04%,2026年以来已上涨24.04%(截至3月13日早盘收盘)。且3月13日早盘,磷化工指数再创历史新高。

“磷元素”战略地位凸显

之所以磷化工受到市场的追捧,在于磷化工的战略地位显著提升。今年2月18日,美国总统特朗普援引《国防生产法》签署了一项行政命令,旨在保护磷元素以及草甘膦除草剂的国内供应。草甘膦是全球用量最大的农药,全球草甘膦供应约70%在中国,美国本土仅拜耳一家供应商。美国每年需进口大量草甘膦等农药,需求高度依赖中国货源。而我国在今年1月也出台了《关于调整光伏等产品出口退税》的政策,其中就包括了大量磷化工产品。

东方证券表示,中美两国相继颁布针对磷化工产品的政策,都彰显出对于磷资源与磷化工产业的重视程度。

动力、储能需求旺盛

从行业自身来看,在动力电池、储能等新兴需求爆发增长下,对于磷化工产业链起到了景气支撑作用。

东吴证券表示,从上游原材料磷矿石来看,2024年我国磷矿石需求量11320万吨,预计2025、2026年磷矿石需求量11802、12414万吨,实际新增需求量482、612万吨,其中新兴领域的需求增长,而传统领域的需求下降。

新兴需求而言,动力及储能电池驱动磷化工产业链景气度向上,预计2025、2026年动储合计对磷矿石的需求增量为393、431万吨,其中磷酸铁对磷矿石的需求增量为364、407万吨,而六氟磷酸锂对磷矿石的需求增量为29、24万吨。

单看磷酸铁的话,东吴证券表示,2024年我国磷酸铁的需求量214万吨,预计2025、2026年磷酸铁需求量325、449万吨,其中动储合计对磷酸铁的需求增量为111、124万吨,对磷酸铁的需求量明显提升。

从动力及储能需求增速角度看,东吴证券预计全球2025年动储需求2028Gwh,同比增45%;预计2026年动储需求2620Gwh,同比增29%,此后依靠海外电动化提速和储能持续高增,仍可维持15-25%复合增长。

传统需求而言,由于上游原材料价格上涨,我国磷肥生产企业盈利情况走弱,且2025年1月-9月我国磷肥产量同比下滑。预计2025、2026年磷肥需求量回暖的可能性较弱,而磷酸盐及磷化物需求偏稳发展。

供需处于紧平衡状态

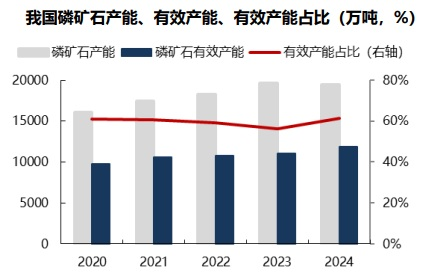

从供给端来看,虽然我国的磷矿石储量位居全球第二,但我国磷矿石资源呈现富矿少、贫矿多、开采难度大、伴生矿多、品位低等特点。根据美国地质调查局(USGS)数据,2024年中国磷矿石储采比仅为34,远低于全球平均值308,表明过度开采问题突出。

此外,磷矿石受环保安全事件和开采环境影响程度较大,磷矿产能又需要爬坡时间,导致有效产能与产能存在较大差距,2020-2024年平均有效产能占总产能的比重仅60%。

还没有评论,来说两句吧...