一、三个特征,看2025年全球牛市结构:

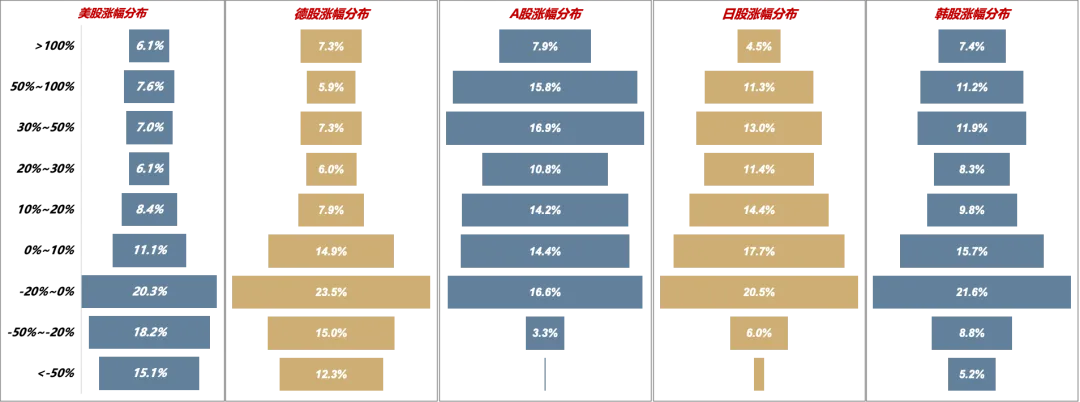

(1)上涨结构:“二八分化”。美国、德国、日本、韩国股市,2025年下跌个股占比56%、51%、29%、35%; A股有一定普涨特征,下跌比例仅为18%。

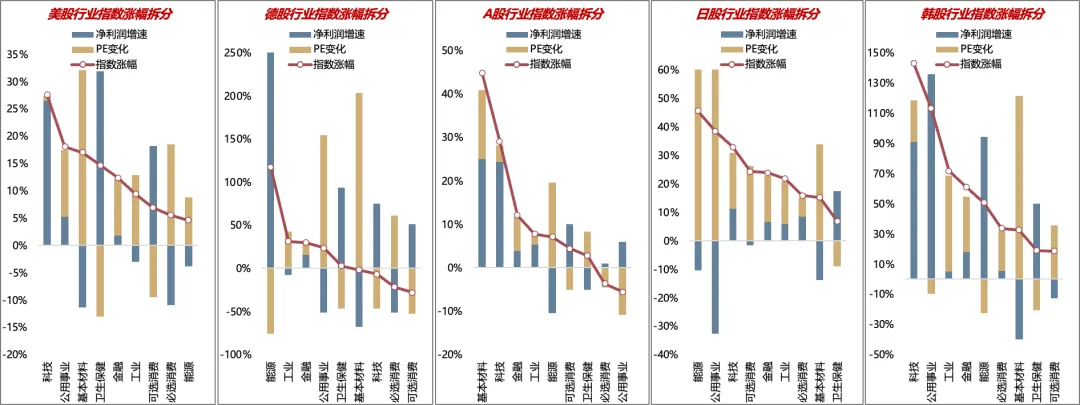

(2)领涨板块:科技与资源品,分别对应两个宏观叙事:一个是AI产业周期、去美元化周期,领涨的板块多数有强劲的盈利支撑。

(3)市值集中度:迈向新高。全球主要权益市场,市值集中度(前10占比),大多数在30%-50%之间,且近几年持续提升;中国(包含A股+港股中资股)上市公司的市值集中度目前仅为18%;非金融部分的集中度更低,仅为17%。

二、2025年全球领涨的资产在交易什么?——高增长的稀缺性

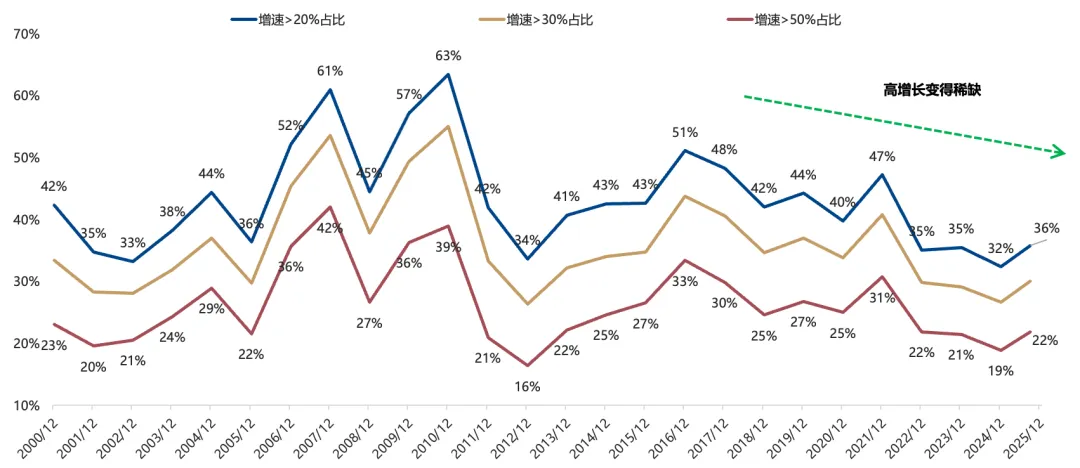

(1)经济周期平坦化之后,高增长的资产变得越来越少。A股增速>20%的公司占36%,往年中枢约45%。

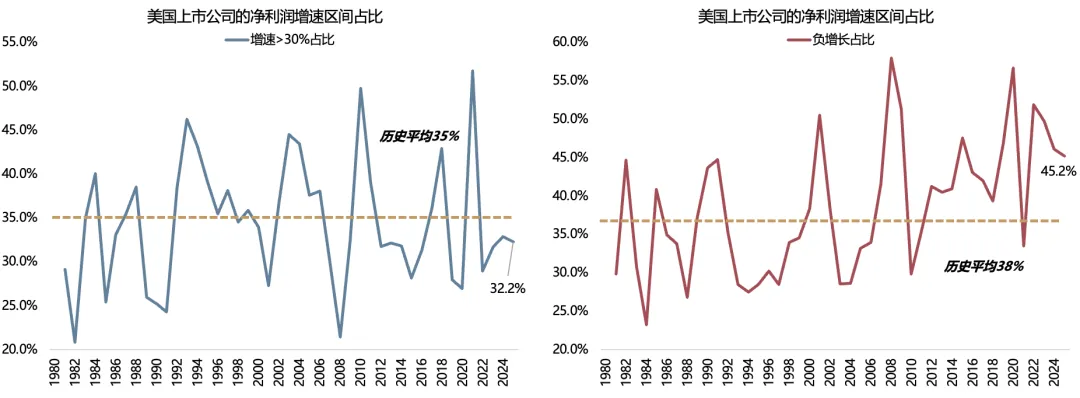

(2)海外高增长的资产,同样具有稀缺性。美股增速>30%的比例为32%,低于历史均值的35%;同时,负增长的比例为45%,高于历史均值的38%。

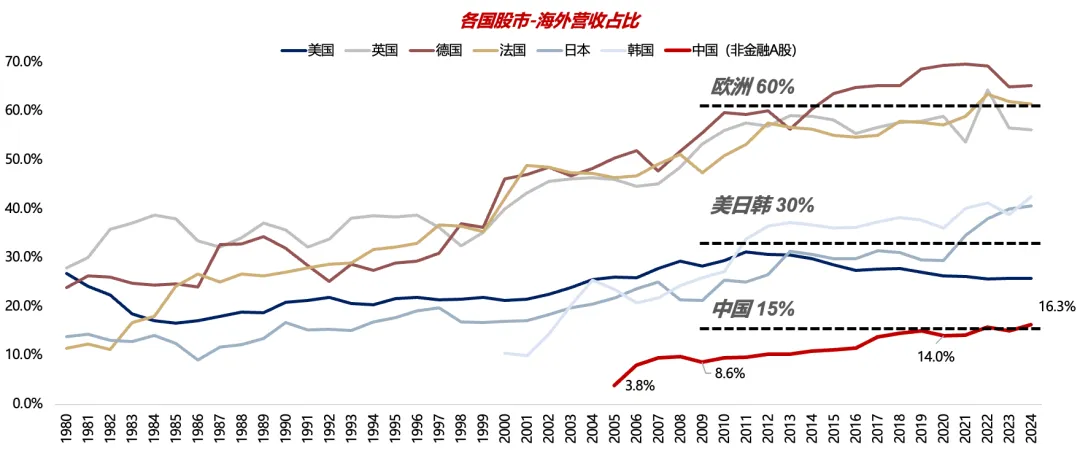

(3)全球化是持续增长的来源。全球化高增长主要集中在80年代中后期到2010年,以及2020年之后的非美国家。1986-2010年,美国/日本/德国/英国/法国上市公司:营收的年化增速分别为 +7.6%/ +2.0%/ +5.4%/ +7.8%/ +7.5%、海外营收的年化增速为+9.2%/ +4.0%/ +6.4%/ +8.7%/ +9.1%。

(4)A股海外收入占比,过去20年持续提升,但和主要发达国家相比,占比仍低。海外营收占比分三个梯队:一是欧洲(外需/出海大国),海外营收占比中枢在60%;二是美日(内需也有较强支撑),中枢在30%;三是中国(内需/外需大国),中枢在15%。

三、基本面的“绳子”还管用吗?——景气定价更极致

2025年,A股的景气定价更加极致,且具有排他性。(1)以往年份,整体上看,最有效的财务指标是:ROE、净利润/营收增速、PB、股息率;(2)各类定价因子会出现明显的轮动,但每一年,通常会有两个及以上突出的风格;(3)但2025年,景气因子的有效性显著强于其他财务因子。

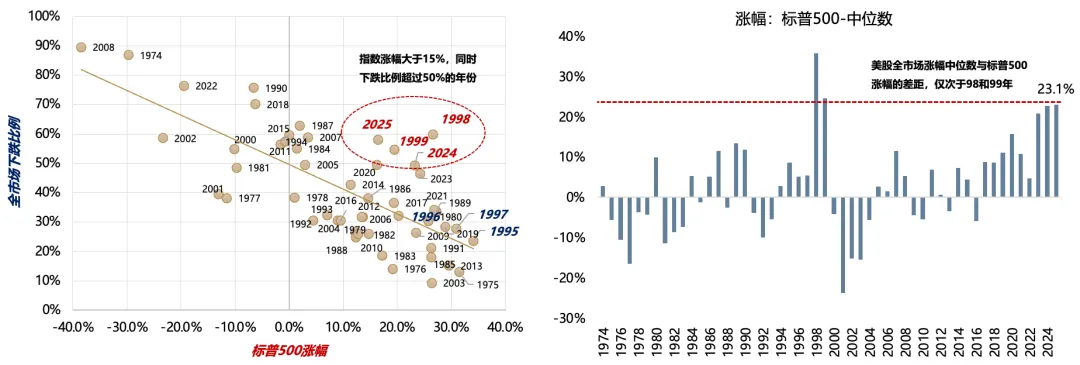

四、2026走向极致,还是走向收敛——未极致,且极致之后也可能是“牛市收敛”。

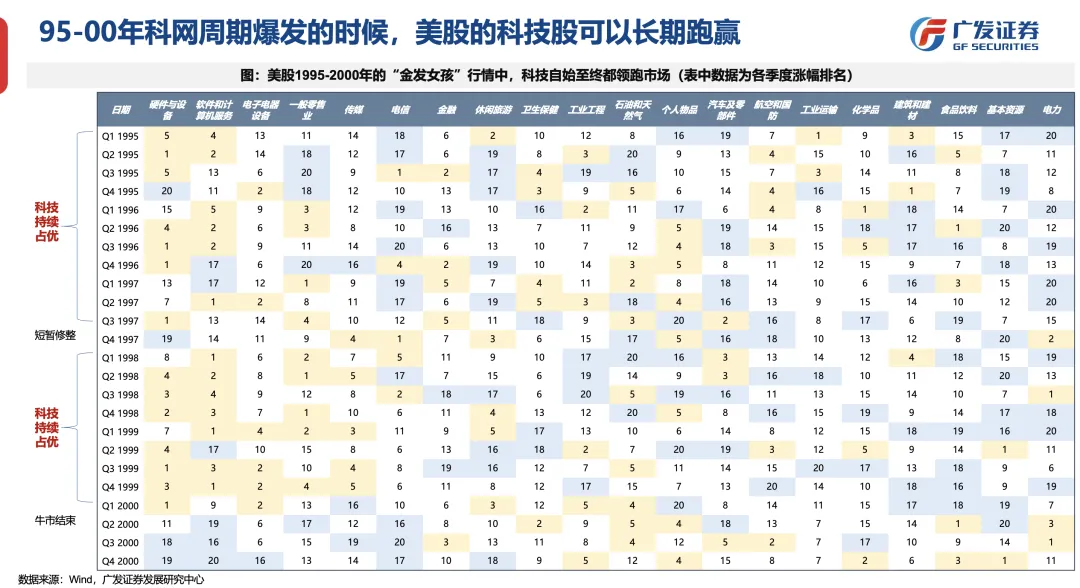

(1)当前场定价的是不是“金发女孩”?似是而非,当前美股涨跌结构很极致——指数大涨+下跌过半,更像“金发女孩”后半段的1998-1999年。

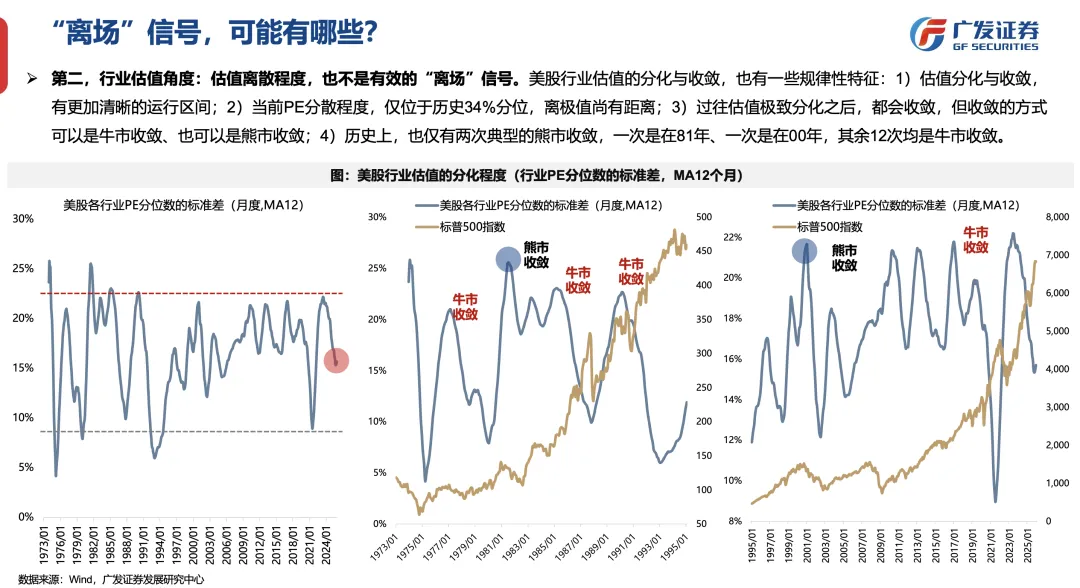

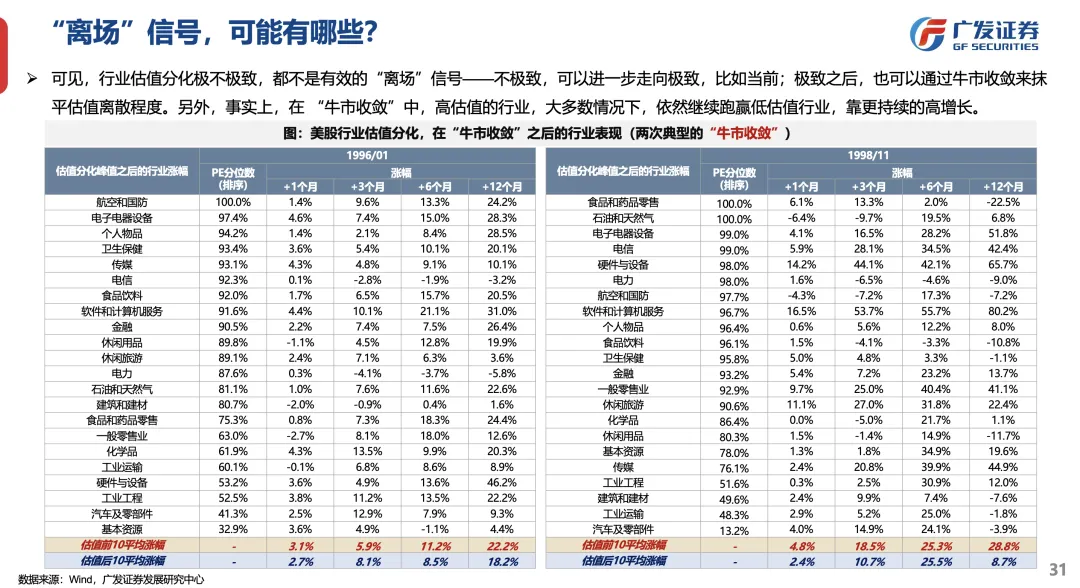

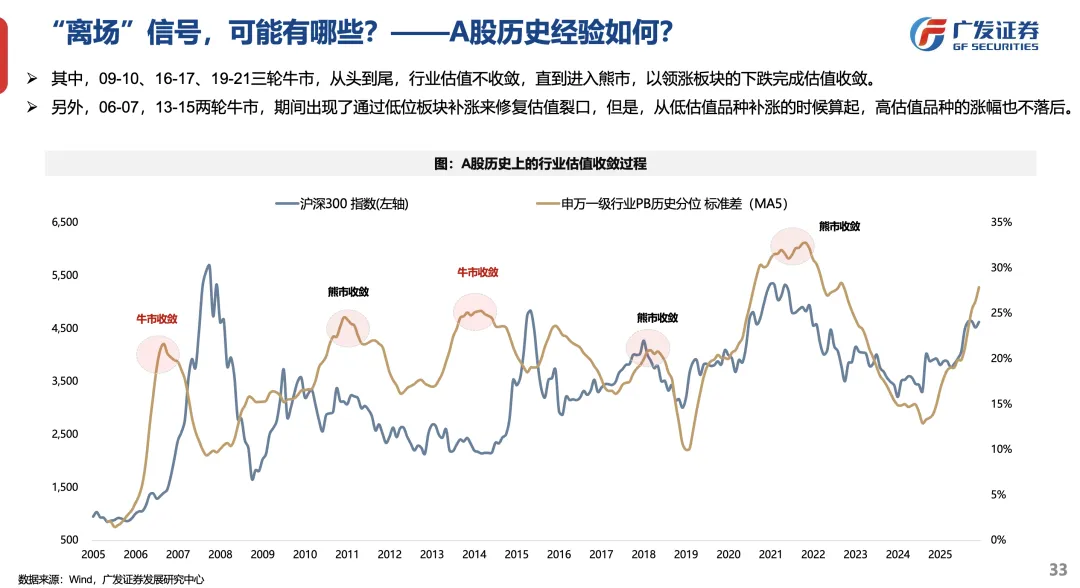

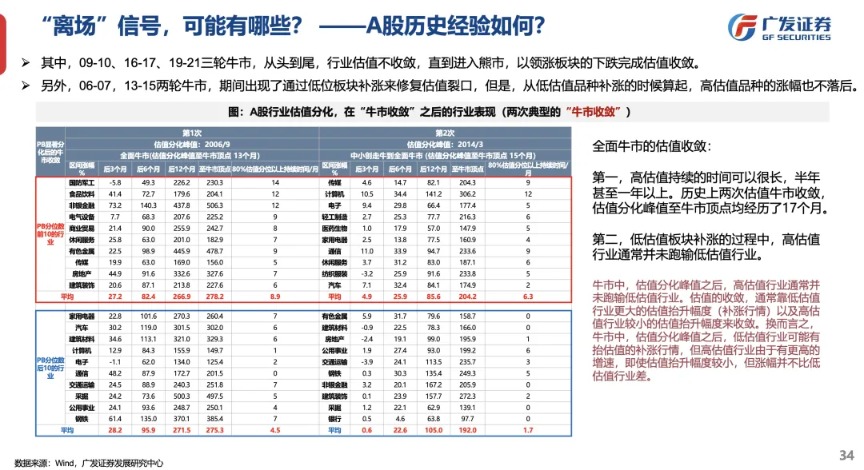

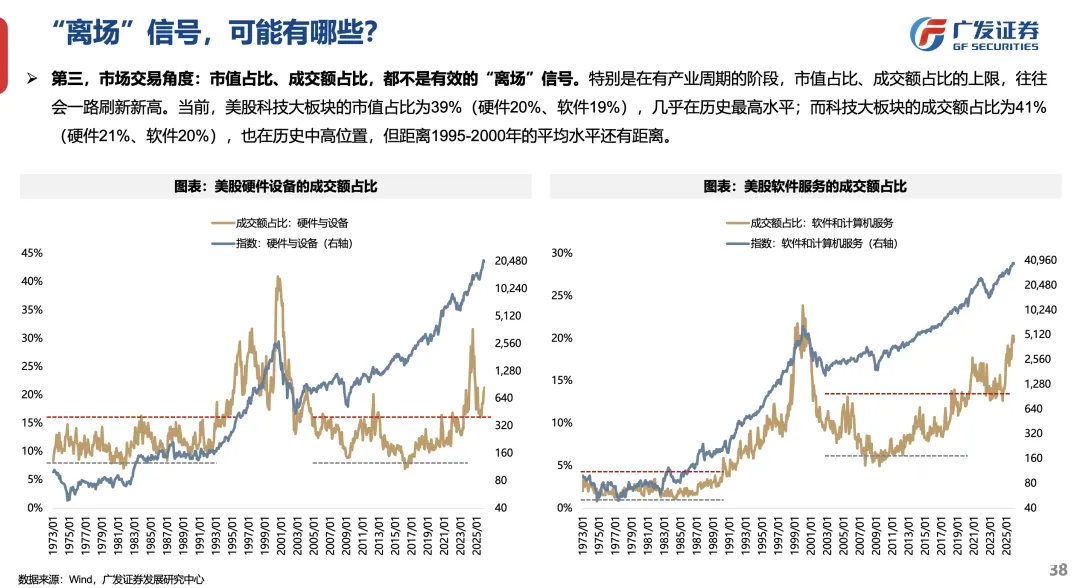

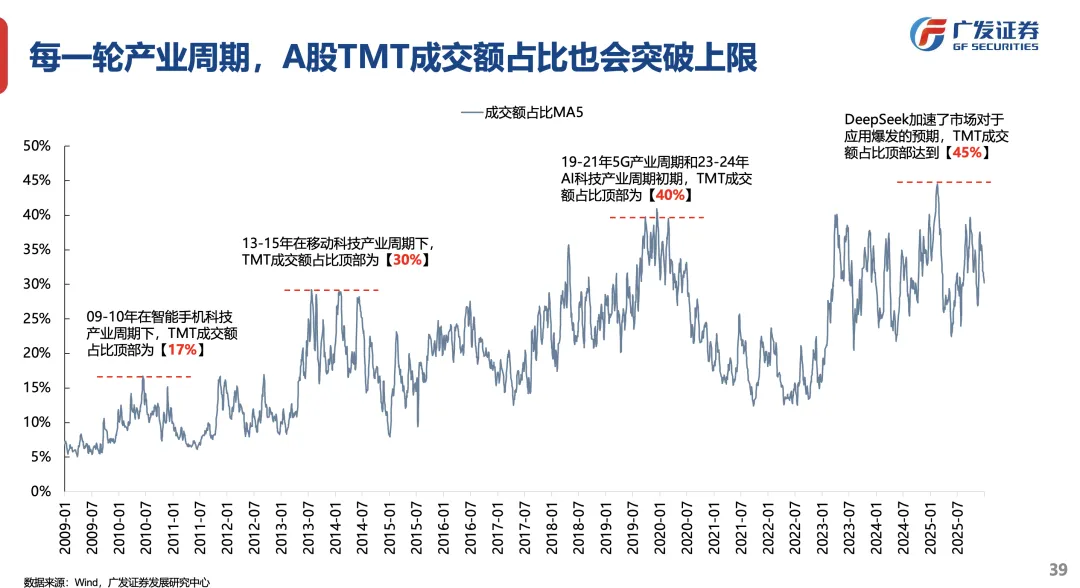

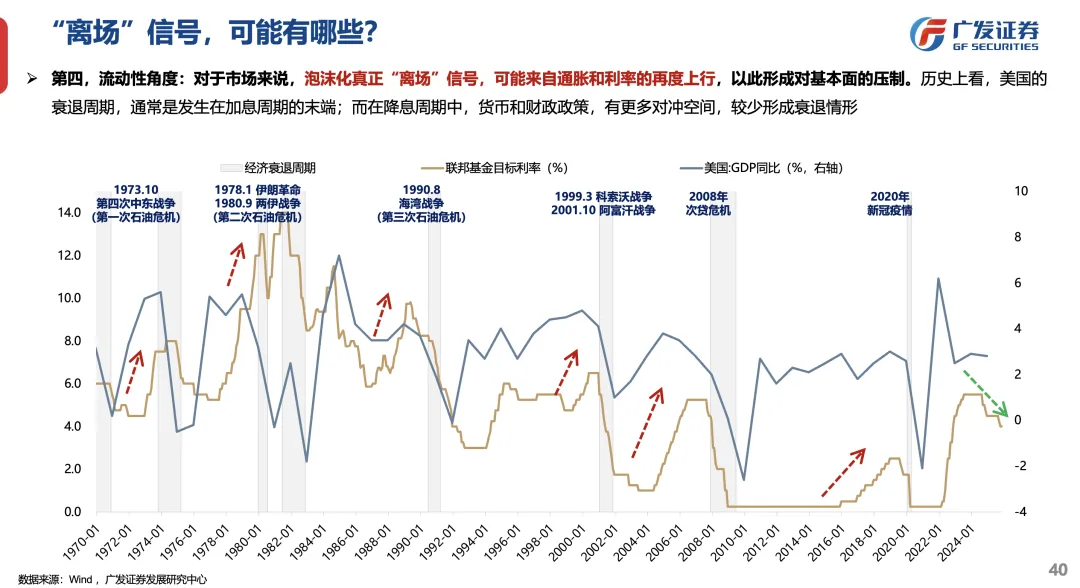

(2)“离场”信号,可能有哪些? ①行业涨幅离散程度、②估值离散程度、③市值占比、④成交额占比,均不是有效的“离场”信号。其中,美股过往估值极致分化之后,仅有两次典型的熊市收敛(1881年加息末期/衰退;2000年加息末期/衰退),其余12次均是牛市收敛。而牛市中的估值收敛,高估值板块往往也表现很不错,不会跑输低估值的补涨。

(3)泡沫化真正“离场”信号,可能来自通胀和利率的再度上行,以此形成对未来基本面的压制。而在降息周期中,尤其叠加中期选举,货币和财政政策,有更多对冲空间,较少形成衰退情形。

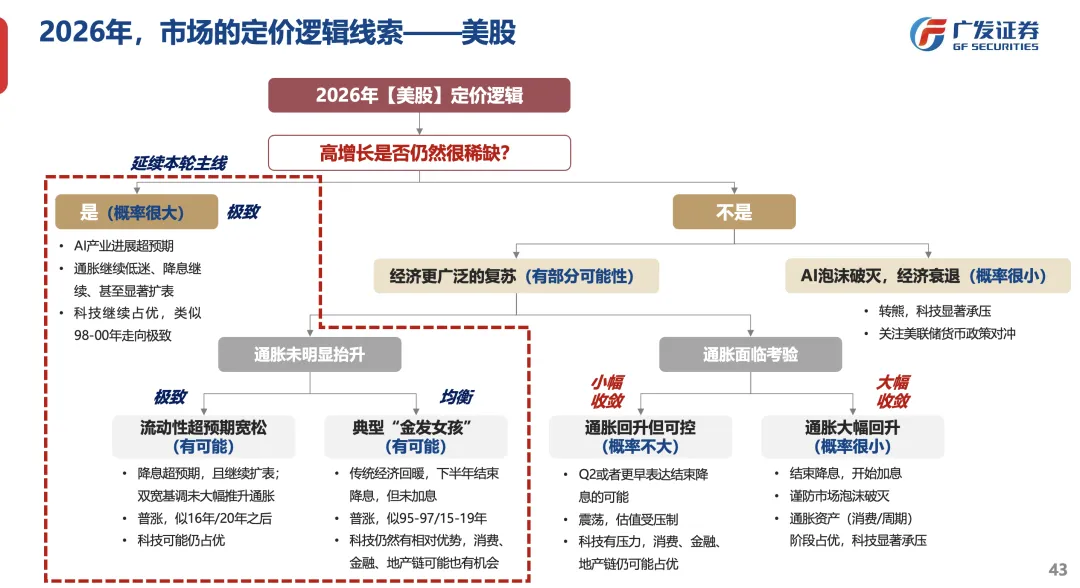

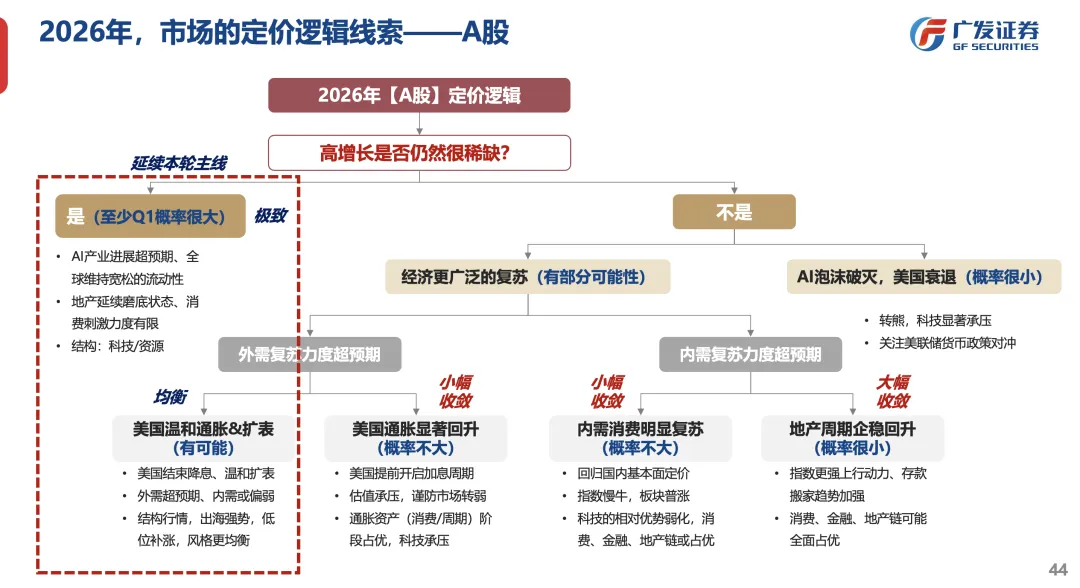

(4)2026年的定价逻辑线索:稀缺的高增长能不能持续(持续,则走向极致)->有没有更广泛复苏(有,则相对均衡)->复苏之下美国通胀是否可控(是,则走向均衡)->中国内需是否显著复苏(是,则走向收敛)。

(注:上图中的两个红色虚线方框是我们认为更大概率的定价逻辑链条,其他逻辑链条以做应对为主)

还没有评论,来说两句吧...