身陷“安世半导体”风波中的闻泰科技(600745.SH),遭遇重要股东减持。

第二大股东宣布大规模减持

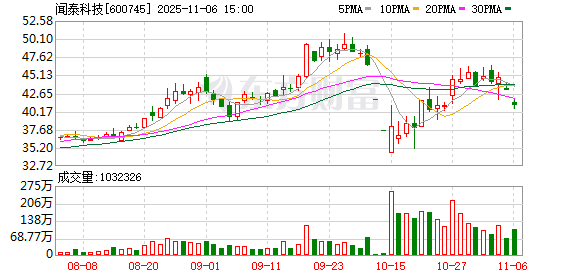

股价近半个多月涨超24%

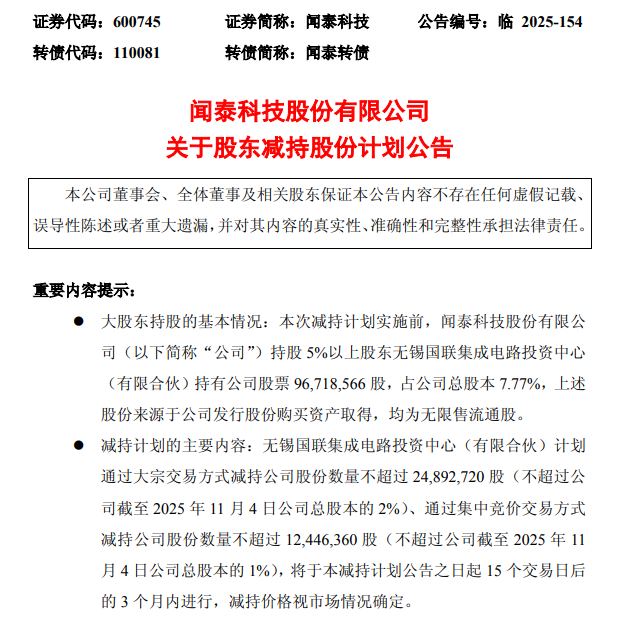

11月5日,闻泰科技公告称,持股5%以上股东无锡国联集成电路投资中心(有限合伙)计划通过大宗交易方式减持不超过2489.27万股(不超过公司总股本的2%)、通过集中竞价方式减持不超过1244.64万股(不超过公司总股本的1%),合计减持不超过3733.91万股,即不超过公司总股本的3%(按11月5日收盘价43.08元计算,价值16.08亿元)。

减持原因为股东自身经营计划需要,减持期间为2025年11月27日至2026年2月26日。

值得注意的是,截至三季度末,无锡国联集成电路投资中心持有闻泰科技7.77%股份,为公司的第二大股东。此次宣布计划最高减持的3%股份占其总持股比例的近四成。

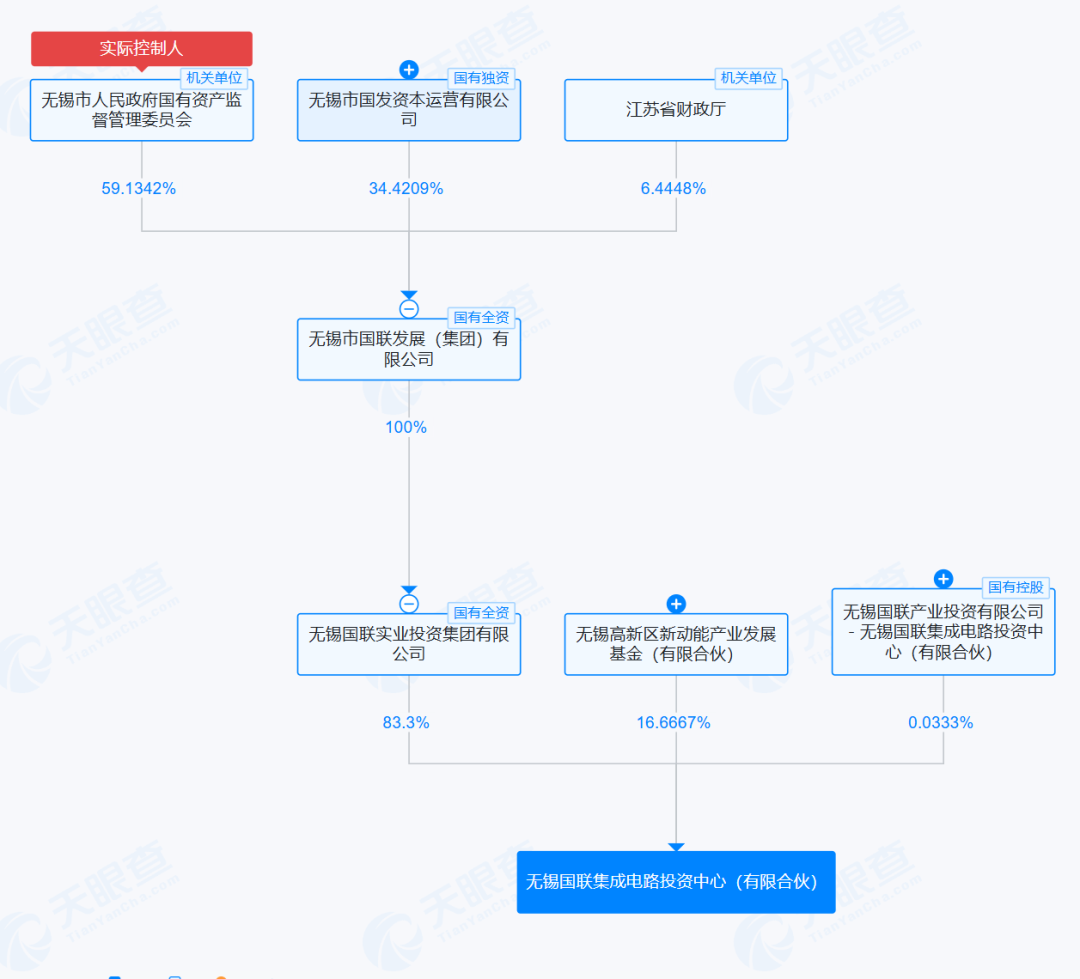

天眼查资料显示,无锡国联集成电路投资中心有国资背景,其实控人为无锡市国资委。

截至11月5日收盘,闻泰科技股价跌3.6%,报收43.08元,较10月中旬的低点已涨超24%,总市值536.18亿元。

三季度净利润暴增279%

提示安世半导体相关风险

近期,一场控制权的争夺战围绕安世半导体(Nexperia)展开。作为全球最大的基础半导体器件供应商,安世半导体的荷兰总部因政治干预被强制接管。

全球汽车供应链因这场风波而陷入危机,欧洲汽车制造商协会(ACEA)警告,车企或面临数周内停产风险;日本汽车工业协会(JAMA)确认,断供或将对会员公司全球生产造成严重影响。

在此情况下,闻泰科技及其核心子公司安世半导体已成为近期全球关注的焦点。

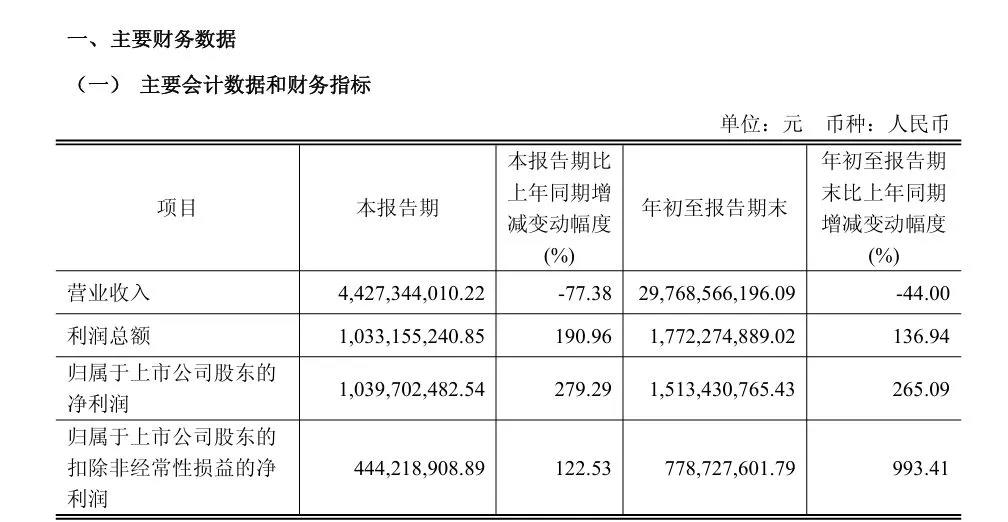

三季报显示,2025年第三季度,闻泰科技实现营业收入44.27亿元,同比下降77.38%;归属于上市公司股东的净利润10.40亿元,同比大幅增长279.29%。闻泰科技提到,公司持续剥离产品集成业务,并完成部分产品集成业务子公司的出售。

出售集成业务之后,半导体业务成为闻泰科技的主要业务板块,安世半导体正是公司的核心子公司。根据披露,闻泰科技半导体业务第三季度实现收入43亿元,同比增长12.20%,毛利率为34.56%,对应净利润7.24亿元。

就外界关注的安世半导体情况,闻泰科技在三季报中作出了专门回应。闻泰科技表示,由于相关事件走向和潜在影响难以具体量化,半导体业务后续能否延续前三季度的良好发展势头存在不确定性。若2025年末前安世控制权无法恢复,公司可能面临收入、利润及现金流阶段性下调的风险。

安世半导体作为全球领先的分立与功率芯片IDM(垂直整合制造)龙头厂商,是闻泰科技最重要的利润来源和业务核心。财报显示,仅2024年,半导体业务便为公司贡献了147.15亿元的营业收入和22.97亿元的净利润。

安世中国:能够稳定、持续满足客户订单

商务部:荷方全责

11月2日凌晨,安世半导体中国有限公司微信公众号发布《安世中国致客户公告函》,全文如下:

尊敬的客户:

你们好!相信大家已经获悉,荷兰安世半导体单方面决定自2025年10月26日起停止向位于东莞的封装测试工厂(ATGD)供应晶圆。在致客户的函件中,荷兰安世半导体声称此举系所谓的“当地管理层近期未能遵守约定的合同付款条件的直接后果”。上述言论混淆视听,极具误导性,我们对此极为震惊并强烈反对。在此,我们郑重声明如下:

1.荷兰安世半导体所谓“当地管理层近期未能遵守约定的合同付款条件”完全是无中生有,恶意抹黑安世中国管理层。安世中国不存在违约行为;恰恰相反,荷兰安世半导体目前欠付ATGD的货款高达10亿元人民币。

2.荷兰安世半导体相关管理层在决策过程中严重失职失责,将个人利益凌驾于公司整体利益之上,严重违背职业操守和公司治理要求,由此给公司、广大员工造成的损失,应依法承担责任。

3.荷兰安世半导体单方面停止供货的行为,完全置客户利益于不顾,严重违反合同约定和商业合作原则,严重破坏了客户信任,是极其不负责任的做法。

4.目前,安世中国已建立充足的成品与在制品库存,能够稳定、持续地满足广大客户直至年底乃至更长时间的订单需求,供应链安全可靠。为确保供应的长期性与韧性,我们已积极启动多套预案,正在加紧验证新的晶圆产能。我们对在短期内完成验证、并自明年起无缝衔接满足所有客户需求充满信心。

作为百年品牌,安世能取得今天的成绩离不开广大客户的信任和支持。安世中国珍惜客户对我们的信任,始终将客户利益放在首位。荷兰安世半导体单方面停止供货的行为不会改变我们对产品品质和履行客户承诺的坚持。安世中国将继续与广大客户保持及时、透明的沟通,也请客户一如既往地给予安世中国信任与支持。

还没有评论,来说两句吧...